Регламент проверки контрагентов

I. Общие положения

I. Общие положения

1. Настоящий регламент проверки контрагентов (далее – регламент) является неотъемлемой частью Положения о договорной работе, действующего в ________________ "________________". Цель разработки регламента – установить четкий порядок проверки контрагентов, выполнение которого позволит снизить хозяйственные, налоговые и иные риски при заключении и исполнении договоров.

2. Регламент применяется начиная с "__" ____________ 20__ г.

3. Положения регламента обязательны для всех работников ________________ "________________", занимающихся заключением и исполнением договоров с контрагентами, а также для работников, ответственных за проверку контрагентов.

4. Проверке в соответствии с регламентом подлежат все поставщики любой продукции и товаров, исполнители, подрядчики и субподрядчики, арендодатели, лизингодатели и иные контрагенты, отгружающие в адрес ________________ "________________" товарно-материальные ценности, выполняющие работы или оказывающие услуги. Обязательной проверке подлежат как новые, так и постоянные контрагенты.

В случае необходимости проверка может быть проведена в отношении покупателей, заказчиков, арендаторов, лизингополучателей и иных лиц.

5. Проверку контрагентов проводит служба безопасности ________________ "________________" совместно с юридическим отделом и бухгалтерией (в пределах компетенции каждого из указанных подразделений).

Отделы снабжения и продаж обязаны оказывать максимально возможное содействие указанным подразделениям в получении необходимых документов и сведений о контрагентах. При этом требования сотрудников службы безопасности, юридического отдела и бухгалтерии, проводящих проверку контрагента, являются обязательными для всех работников ________________ "________________".

II. Категории сделок, заключаемых с контрагентами

6. Глубина проверки контрагента, то есть количество собираемых по нему сведений и документов, зависит от категории, к которой относится заключаемая с ним сделка.

7. В зависимости от степени возможных рисков все сделки с контрагентами подразделяются на три категории:

– высокорисковые;

– среднерисковые;

– низкорисковые.

7.1. К высокорисковым сделкам относятся:

– договоры поставки или купли-продажи на сумму свыше 1 млн руб., в том числе договоры, заключенные через посредников;

– договоры подряда или субподряда, оказания услуг или выполнения работ на сумму свыше 1 млн руб. (за исключением договоров перевозки, договоров на оказание информационных, консультационных, юридических и маркетинговых услуг и договоров на проведение ремонтных работ);

– договоры перевозки на сумму свыше 300000 руб.;

– договоры на оказание информационных, консультационных, юридических и маркетинговых услуг на сумму свыше 500000 руб.;

– договоры на проведение ремонтных работ на сумму свыше 100000 руб.;

– любые договоры независимо от их предмета и суммы, расчеты по которым производятся векселем или через третьих лиц;

– любые договоры независимо от их предмета и суммы, в которых предусмотрены нетипичные условия, отличающиеся от существующих обычаев делового оборота, в частности предоставление отсрочки платежа на длительный срок, отгрузка крупных партий товаров без предоплаты, применение штрафных санкций, не сопоставимых с последствиями нарушения условий договоров.

7.2. К низкорисковым сделкам относятся договоры, заключенные непосредственно с:

– общеизвестными российскими и иностранными компаниями;

– градообразующими предприятиями;

– государственными и муниципальными унитарными предприятиями (ФГУП и МУП), государственными и муниципальными учреждениями.

Если сделка с контрагентом, указанным в настоящем пункте, совершена через посредника – комиссионера, поверенного, дилера, дистрибьютора и т.п., она не является низкорисковой. Категория, к которой относится такая сделка, определяется в зависимости от ее предмета и суммы.

7.3. К среднерисковым сделкам относятся все остальные сделки, которые не соответствуют признакам высоко- и низкорисковых.

8. Категория сделки в зависимости от степени риска присваивается сотрудником службы безопасности ________________ "________________" при получении на согласование договора или проекта договора, который планируется заключить с контрагентом.

Категория сделки заносится в лист согласования договора и в отчет о проверке контрагента.

III. Порядок проверки контрагента до заключения с ним сделки

9. В зависимости от категории, к которой отнесена сделка с контрагентом, сотрудник службы безопасности на стадии согласования договора обязан собрать по нему определенные сведения и провести следующие проверочные мероприятия.

Вся информация, полученная из Интернета, должна быть сохранена как скриншот (снимок экрана), распечатана и заверена подписью сотрудника службы безопасности, проводившего проверку контрагента.

Название файла, содержащего скриншот, должно состоять из наименования компании или Ф.И.О. предпринимателя, по которым он получен, вида информации (например, лицензия, дисквалификация) и даты ее получения в формате дд.мм.гг.

Все сведения, полученные о контрагенте, сотрудник службы безопасности обязан отражать в соответствующих пунктах отчета о проверке контрагента.

10. По низкорисковым сделкам сотрудник службы безопасности обязан проверить соответствие сведений, представленных контрагентом, сведениям о нем, имеющимся на сайтах самого контрагента и ФНС России (www.nalog.ru) в разделе "Проверь себя и контрагента".

Если выявлены какие-либо расхождения, сотрудник службы безопасности должен запросить у контрагента пояснения и подтверждающие документы. Такой запрос направляется контрагенту через менеджера, сопровождающего данную сделку.

11. По среднерисковым сделкам сотрудник службы безопасности обязан:

11.1. Провести все проверочные мероприятия, предусмотренные в п.10 для низкорисковых сделок.

11.2. Получить выписку из ЕГРЮЛ или ЕГРИП о контрагенте через базу данных "Контрагент" (www.k-agent.ru) или иной интернет-ресурс, предоставляющий такие сведения. Выписку необходимо сохранить в корпоративной почте службы безопасности в почтовом ящике.

11.3. Проверить соответствие сведений в выписке из ЕГРЮЛ или ЕГРИП сведениям, представленным контрагентом, и сведениям о нем, имеющимся на сайте ФНС России. В случае выявления расхождений запросить у контрагента пояснения и копии учредительных документов (через менеджера, сопровождающего сделку).

11.4. Проверить, указан ли в выписке из ЕГРЮЛ или ЕГРИП код по ОКВЭД, соответствующий тому виду деятельности, который контрагент обязуется осуществлять по условиям договора.

11.5. Запросить у начальника или заместителя начальника юридического отдела ________________ "________________" информацию о том, необходима ли контрагенту для выполнения обязательств по заключаемому с ним договору лицензия, какое-либо специальное разрешение или членство в СРО.

Если лицензия, разрешение или членство в СРО необходимы, юридический отдел должен самостоятельно проверить на сайте лицензирующего органа или СРО их наличие у контрагента. Результаты поиска фиксируются скриншотами и пересылаются сотруднику службы безопасности, проводящему проверку контрагента. Этот сотрудник обязан сделать соответствующую отметку в отчете о проверке контрагента.

12. По высокорисковым сделкам сотрудник службы безопасности обязан:

12.1. Провести проверочные мероприятия и собрать все сведения и документы, предусмотренные в п.11 для среднерисковых сделок.

12.2. Проверить на сайте ФНС России, не числится ли контрагент в следующих базах данных, имеющихся в разделе "Проверь себя и контрагента":

– сообщения юридических лиц о ликвидации и реорганизации, опубликованные в журнале "Вестник государственной регистрации";

– сведения о предстоящем исключении недействующих юридических лиц из ЕГРЮЛ по решению налоговых органов, опубликованные в журнале "Вестник государственной регистрации";

– адреса, по которым зарегистрировано несколько юридических лиц;

– перечень юридических лиц, в состав исполнительных органов которых входят дисквалифицированные лица.

Если контрагент обнаружен в какой-либо из указанных баз данных, у него необходимо запросить пояснения и дополнительные документы (через менеджера, сопровождающего сделку).

12.3. Проанализировать информацию о контрагенте, имеющуюся в Интернете. В частности, необходимо проверить, есть ли у контрагента собственный сайт, размещает ли он информацию о себе по заявленным видам деятельности на специализированных интернет-площадках.

12.4. Получить от контрагента (через менеджера, сопровождающего сделку) копию паспорта его руководителя, а если договор или другие документы будет подписывать по доверенности другое лицо – копию и его паспорта.

12.5. Запросить у начальника или заместителя начальника юридического отдела ________________ "________________" сведения об участии контрагента в судебных спорах.

Найденные судебные акты сотрудник юридического отдела обязан сохранить в электронном виде, распечатать, кратко указать суть спора и направить распечатанные документы в службу безопасности. Отдельно необходимо выделить судебные дела, в которых контрагент фигурировал как фирма-"однодневка" либо обвинялся в связях с такими фирмами.

13. Если по результатам проверки контрагента у сотрудника службы безопасности возникли сомнения в его благонадежности, он обязан запросить у контрагента (через менеджера, сопровождающего сделку):

– бухгалтерскую отчетность на последнюю отчетную дату;

– копии деклараций по НДС и налогу на прибыль за последний отчетный период (с отметкой налоговой инспекции о принятии);

– другие необходимые сведения.

Полученные бухгалтерская отчетность и налоговые декларации передаются главному бухгалтеру ________________ "________________" или его заместителю, которые должны проанализировать их показатели и дать свое заключение о состоянии финансово-хозяйственной деятельности контрагента.

14. По завершении проверочных мероприятий сотрудник службы безопасности должен незамедлительно передать собранные сведения и документы начальнику службы безопасности, который в тот же день обязан принять решение о возможности заключения договора с контрагентом.

IV. Сроки проведения проверки

15. Проверка контрагента должна быть проведена и по ее результатам начальник службы безопасности обязан вынести свое заключение:

– по низкорисковой сделке – в течение одного рабочего дня, следующего за днем получения службой безопасности договора на согласование;

– среднерисковой сделке – в течение двух рабочих дней, следующих за днем получения службой безопасности договора на согласование;

– высокорисковой сделке – в течение пяти рабочих дней, следующих за днем получения службой безопасности договора на согласование.

16. Сроки, указанные в п.15 Регламента, могут быть продлены лишь в исключительных случаях по решению генерального директора ________________ "________________" или его заместителя.

V. Порядок действий после проведения проверки

17. Без проверки контрагента заключение договора с ним, проведение расчетов, подписание каких-либо документов, передача или получение товарно-материальных ценностей и имущества запрещены.

18. Договор с контрагентом может быть заключен только при наличии на то письменного разрешения начальника службы безопасности. Такое разрешение фиксируется в отчете о проверке контрагента. Дача устного разрешения не допускается.

19. Если по итогам проверки контрагент признан неблагонадежным, для продолжения переговоров с ним необходимо получить разрешение генерального директора ________________ "________________" или его заместителя.

20. Если по итогам проверки контрагент признан сомнительным, менеджер, сопровождающий сделку, вправе запросить у него дополнительные документы и сведения и представить их в службу безопасности ________________ "________________" для проведения повторной проверки. Перечень запрашиваемых сведений необходимо согласовать с начальником службы безопасности или его заместителем.

VI. Порядок проверки контрагента во время исполнения сделки

21. Проверку контрагентов на стадии исполнения договоров проводит бухгалтерия ________________ "________________" на основании документов, представленных менеджером, сопровождающим сделку, – счетов на оплату, счетов-фактур, накладных, актов выполненных работ или оказанных услуг, отчетов исполнителя и др.

22. По любым сделкам независимо от уровня их рискованности сотрудник бухгалтерии обязан сверить сведения о контрагенте в представленных документах со сведениями, размещенными на сайтах ФНС России, лицензирующих органов или СРО, по состоянию на момент поставки товаров, подписания акта выполненных работ или оказанных услуг.

23. По средне- и высокорисковым сделкам следует также сопоставить сведения, указанные в счете-фактуре, – ИНН, наименование и адрес продавца – со сведениями на сайте ФНС России и в выписке из ЕГРЮЛ.

Кроме того, по указанным сделкам сотрудник бухгалтерии должен сопоставить Ф.И.О. руководителя контрагента в счете-фактуре и выписке из ЕГРЮЛ.

24. В случае выявления каких-либо расхождений сотрудник бухгалтерии обязан незамедлительно уведомить менеджера, сопровождающего сделку, и службу безопасности ________________ "________________".

До выяснения причин несоответствия исполнение договора с таким контрагентом временно приостанавливается. Оно возобновляется только после устранения расхождений или представления контрагентом документов, подтверждающих изменение его реквизитов.

VII. Порядок и сроки хранения сведений о контрагенте

25. Отчеты о проверке контрагента и все документы и сведения, собранные в ходе проведения проверки, хранятся в ________________ "________________" не менее 4 (четырех) лет по истечении срока действия договора.

В течение такого же срока хранятся документы и сведения, полученные в электронном виде, а также переписка с контрагентами по электронной почте, включая переписку до заключения договора и в период его действия.

Ответственный за сохранность – начальник службы безопасности ________________ "________________".

26. Если по контрагенту была получена выписка из ЕГРЮЛ или ЕГРИП и с контрагентом впоследствии был заключен договор, распечатка этой выписки прикладывается к договору.

VIII. Меры поощрения и ответственность работников

27. Сотруднику, выявившему неблагонадежного контрагента (фирму-"однодневку"), заключение договора с которым могло повлечь существенные риски для ________________ "________________", выплачивается премия в размере 2% от его должностного оклада. Премия начисляется в месяце обнаружения неблагонадежного контрагента.

Премирование не распространяется на сотрудников службы безопасности, в должностные обязанности которых входит проверка контрагентов.

28. За неисполнение или ненадлежащее исполнение требований регламента работники ________________ "________________" привлекаются к дисциплинарной ответственности:

– за однократное нарушение – выговор и лишение премии за месяц (депремирование);

– за повторное в течение трех месяцев нарушение – увольнение на основании п.5 ч.1 ст.81 ТК РФ.

Если в результате неисполнения или ненадлежащего исполнения работником требований регламента по его вине компании причинен ущерб, сумма нанесенного ущерба взыскивается с виновного работника в порядке, предусмотренном ст.ст.238-250 ТК РФ.

Приложение: лист ознакомления сотрудников ________________ "________________" с содержанием регламента.

Доступ к полной версии этого документа ограничен

Ознакомиться с документом вы можете, заказав бесплатную демонстрацию систем «Кодекс» и «Техэксперт» или купите этот документ прямо сейчас всего за 49 руб.

|

Вернуться назад на Контрагент 2018

Значительную долю рабочего времени юриста компании занимают согласование и визирование договоров. Неотъемлемая часть этой работы – проверка контрагента, которая, как правило, строится по стандартной схеме: создается образец регламента по проверке контрагента и запрашивается и проверяется определенный пакет документов.

Учитывая объем работы и важность оперативного получения квалифицированного юридического заключения, целесообразно формализовать эту деятельность. Это позволит компании создать упорядоченную базу копий учредительных документов контрагентов, своевременно выявлять правовые риски и минимизировать необходимость судебных разбирательств, а также при необходимости подтвердить перед налоговой службой проявление осмотрительности при выборе контрагента.

Если компания заключает договоры со значительным количеством контрагентов, имеет смысл разработать форму юридического заключения, которое составляется по регламенту проверки контрагентов и обновляется в отношении каждого контрагента при заключении с ним сделки. Либо при заключении новой сделки по истечении определенного промежутка времени, если речь идет о контрагенте, с которым установились давние отношения.

Юридическое заключение позволяет закрепить регламент проверки документов контрагента, зафиксировать результат анализа документов и, кроме того, помочь сотруднику юридического отдела проверить содержание документов по определенной схеме (по контрольным точкам), а не просто формально удостовериться в их наличии. Это достигается за счет необходимости внесения в юридическое заключение ссылок на соответствующие положения документов, пункты и т. д.

Удобный образец юридического заключения и регламент по порядку его заполнения можно разработать самостоятельно с учетом особенностей процедуры проверки контрагентов, принятой в конкретной компании. В данной статье за основу взята форма, используемая юридической службой банка. Однако она с успехом может быть применена и в компаниях любых других сфер деятельности.

Что должно быть в форме юридического заключения:

1. Цель составления заключения.

В качестве цели указывается договор, заключение которого предполагается с контрагентом. Удобно, если подробная информация о планируемом договоре в юридическую службу передается в виде пояснительной записки, составляемой менеджером, ответственным за переговоры с конкретным клиентом. В этой же строке указывается номер обращения за составлением юридического заключения.

2. Пакет документов от контрагента.

Обычно в отношении всех контрагентов запрашивается стандартный набор документов, в соответствии с регламентом проверки контрагентов, в образец юридического заключения целесообразно сразу внести весь перечень документов. Тогда сотрудник юридической службы при заполнении юридического заключения будет указывать только реквизиты представленных документов.

2.1 Документы, подтверждающие правоспособность контрагента.

В число документов, подтверждающих правоспособность контрагента, входят:

1. Свидетельство о госрегистрации компании-контрагента (или индивидуального предпринимателя) и ее постановке на учет в налоговом органе. Наименование организации должно полностью совпадать с наименованием, указанным в учредительных документах.

2. Выписка из ЕГРЮЛ, которая позволяет выявить актуальную на дату анализа документов редакцию устава контрагента и иные сведения.

Срок действия выписки для целей анализа документов контрагентов можно установить самостоятельно, учитывая, что он должен исключать внесение изменений в ЕГРЮЛ позднее даты выписки. Оптимальным представляется срок не более 5–10 дней до предполагаемой даты заключения договора.

Несмотря на то, что выписка из ЕГРЮЛ содержит большую часть необходимых для совершения сделки сведений (за исключением сведений о необходимости одобрения сделок и факта их одобрения), лучше, при наличии возможности, все-таки требовать все перечисленные в юридическом заключении документы.

Это минимизирует риск мошеннических действий (качественно подделать несколько документов сложнее, чем только выписку из ЕГРЮЛ). И в ситуациях, когда сведения в ЕГРЮЛ включены помимо воли юридического лица, последнее может ссылаться на их недостоверность. Также нужно учитывать, что в выписке могут содержаться опечатки и технические ошибки.

2.2. Учредительные документы контрагента.

Необходим устав компании-контрагента с актуальными (зарегистрированными) на момент представления изменениями. Устав позволяет проверить порядок избрания, компетенцию и срок полномочий единоличного исполнительного органа, какие сделки требуют одобрения, помимо крупных и сделок с заинтересованностью.

Если контрагент только регистрирует изменения устава, не составляя его полный текст в новой редакции, то кроме основного текста устава, лучше перечислить все изменения к нему с указанием номеров и дат протоколов.

Если на дату составления заключения действует новая редакция устава, целесообразно не перечислять предыдущие изменения, а просто указать их количество (в будущем это поможет отследить новые изменения при заключении с данным контрагентом новой сделки).

Копия устава, заверенная уполномоченным должностным лицом налогового органа, может предоставляться за плату по заявлению любого лица в соответствии с Административным регламентом, утв. Приказом Минфина России № 5н.

Несмотря на то, что Постановление Пленума Верховного Суда № 25 в п.22 указало, что изучение учредительных документов не является обязанностью контрагента, невыполнение данных действий все еще вызывает вопросы налоговых органов с точки зрения должной осмотрительности при выборе контрагента.

Суды в этом вопросе поддерживают ФНС. Поэтому запрашивать заверенные копии учредительных документов контрагентов необходимо (Решение Арбитражного суда Свердловской области по делу №А60-4982, которое было оставлено в силе Определением Верховного Суда РФ № 309-КГ16-838; Постановление Арбитражного суда Московского округа № Ф05-7002 по делу № А40-8590).

2.3. Документы, подтверждающие полномочия исполнительного органа контрагента.

Здесь необходимы копии решений о назначении единоличного исполнительного органа (для проверки Ф.И.О. и срока его полномочий) и совета директоров (понадобятся для проверки легитимности решения об одобрении крупной сделки или сделки с заинтересованностью, если согласно уставу эти решения принимает совет директоров).

Постановление Пленума ВС РФ № 25 в п. 22 указало на то, что сведения в ЕГРЮЛ предполагаются достоверными и юридическое лицо не может ссылаться на недостоверность таких данных, за исключением случаев, если они внесены помимо воли юридического лица. Сведения о единоличном исполнительном органе могут попасть в ЕГРЮЛ помимо воли юридического лица.

Поэтому у потенциального контрагента необходимо затребовать решение, которым был назначен единоличный исполнительный орган контрагента, для проверки. Если оно окажется поддельным, то сделки с неуполномоченным лицом не будут иметь правовых последствий для вашего предполагаемого контрагента.

Данную позицию подтверждает судебная практика. Если сведения о единоличном исполнительном органе в ЕГРЮЛ были включены на основании поддельных документов, то сделки данного лица признаются судами ничтожными, поскольку заключены неуполномоченным лицом (Постановление Арбитражного суда Дальневосточного округа № Ф03-5041, Постановление Арбитражного суда Северо-Западного округа по делу № А66-9712).

2.4. Бухгалтерский баланс.

Как правило, участники оборота запрашивают и копию бухгалтерского баланса контрагента на последнюю отчетную дату с подтверждением его передачи налоговому органу (позволяет определить стоимость активов для выяснения, не является ли сделка крупной).

Кроме того, неполучение копии бухгалтерского баланса может повлечь за собой обвинения налоговых органов в недолжной осмотрительности при выборе контрагента, которые поддерживаются судами (Постановление Арбитражного суда Уральского округа № Ф09-9812, Постановление Арбитражного суда Западно-Сибирского округа № Ф04-6455).

3. Дополнительные документы.

Помимо основного перечня документов, могут понадобиться дополнительные, для указания которых в юридическом заключении удобно выделить отдельную строку. Например, это может быть доверенность (если от имени контрагента договор подписывает представитель по доверенности).

Также, некоторые крупные компании просят представить копии банковских карточек с образцами подписей (для сличения подписей на документах), копию трудового договора с руководителем компании.

В столбце «Примечания» указываются замечания к документам, если возникают сомнения в их подлинности соответствию законодательству либо внутреннему регламенту компании относительно проверки документов контрагента (например, представлена незаверенная копия либо в документе отсутствует обычный для таких документов реквизит, выявлены противоречия в содержании документов и т. д.).

5. Учредители (участники) контрагента.

Нужно указать основных учредителей (участников, акционеров) компании-контрагента. Если в компании много участников (акционеров), обычно устанавливают критерий (минимальный размер доли, принадлежащей участнику, – например, 5%), на основании которого в юридическом заключении указывают только участников с долями не менее этого минимального размера.

Изучение состава участников может иметь значение при сделках с заинтересованностью, когда по обычным условиям оборота проверяется, кто является учредителем контрагента. При отсутствии надлежащей проверки состава учредителей может быть признано, что сторона договора должна была узнать о заинтересованности другой стороны в заключении сделок (Постановление Арбитражного суда Северо-Западного округа по делу № А13-14125).

Также изучение состава учредителей важно с точки зрения налоговых последствий, поскольку заключение договора с контрагентом, в составе которого есть «массовые учредители» может натолкнуть суды на мысль о недолжной осмотрительности при заключении договора.

6. Компетенция исполнительного органа общества.

Важно указать наименование исполнительного органа со ссылкой на соответствующий пункт устава в следующей строке – компетенцию этого органа (тоже со ссылками на устав).

Если в уставе дублируются положения законодательства, можно указать: «в соответствии с ФЗ об ООО» или «в соответствии с ФЗ об АО» и т. д. Если компетенция единоличного исполнительного органа отличается от предусмотренной в законодательстве, нужно указать конкретные отличия.

При этом, в соответствии с п.22 Пленума ВС РФ № 25 контрагенты вправе исходить из неограниченности полномочий единоличного исполнительного органа контрагента. Положения внутренних документов, устанавливающих условия осуществления полномочий, не могут на права третьих лиц, за исключением случаев, когда последние знали или должны были знать об установленных учредительным документов ограничений полномочий.

Однако, если эти документы были затребованы у контрагента, и факт ознакомления с ними будет выяснен в ходе судебного разбирательства, то в такой ситуации, ссылка на незнание об условиях осуществления полномочий ничем не поможет, и сделку признают недействительной по ст. 174 ГК РФ (Постановление Арбитражного Суда Северо-Западного округа по делу № А66-9712, Постановление Арбитражного Суда Дальневосточного округа № Ф03-5041).

7. Сделки, требующие соблюдения специальных процедур, согласно представленным документам.

Необходимо перечислить сделки, указанные в уставе или иных представленных внутренних документах контрагента, для совершения которых требуется соблюдение каких-либо специальных процедур (получение одобрения, проведение конкурса, тендера и т. д.). Если такие сделки определены в соответствии с законодательством, делается указание на соответствующее положение закона и пункт устава.

В последнее время практика судов по поводу сделок, требующих корпоративного одобрения, смягчилась, количество сделок, признаваемых недействительными, снизилось.

Согласно п.4 Постановления Пленума ВАС № 28 «О некоторых вопросах, связанных с оспариванием крупных сделок и сделок с заинтересованностью» сторона, чьи права нарушены должна будет доказать, что контрагент знал или должен был знать, что сделка очевидно крупная либо в ней есть очевидный элемент заинтересованности.

Суды могут признать, что заинтересованность очевидна, например, в случаях:

• если договор залога был заключен во исполнении обязательства лица, имеющего одинаковую фамилию с генеральным директором общества, предоставляющего имущество в залог (Постановление Арбитражного суда Поволжского округа № Ф06-8383);

• если дано поручительство или дан залог третьим лицом в обеспечение исполнения обязательств юридического лица, в котором участником является физическое лицо, являющееся единоличным исполнительным органом или членом совета директоров общества – поручителя (залогодателя).

При этом Пленум ВАС уточнил, что такая ситуация возможна, если контрагент по условиям оборота, совершая сделку с должником, проверяет, кто является его участником.

Суды применяют такую позицию к банкам, которые должны как профессиональные участники рынка проявлять наибольшую осмотрительность при заключении сделок и изучать состав участников общества-контрагента (Постановление Арбитражного суда Центрального округа № Ф10-1238).

Что касается крупных сделок, то здесь также суды часто встают на сторону добросовестных контрагентов.

Суды могут признать сделку недействительной, если продается очевидно основной актив общества (единственная недвижимость). В такой ситуации, по мнению судов, стороной договора не предпринимаются меры по установлению действительной стоимости имущества. (Постановление Арбитражного суда Дальневосточного округа № Ф03-1606).

Также подозрения вызывают случаи чрезвычайной убыточности сделки (Постановление Арбитражного суда Московского округа № Ф05-22190 по делу № А41-62628/15). В таких случаях также сделки признаются недействительными по мотиву недобросовестности контрагента, заключившего договор.

В ситуации покупки основных активов контрагента (недвижимости, дорогостоящего оборудования), а также при ощутимом несоответствии цены договора рыночной цене, следует проводить проверку балансовой стоимости имущества потенциального контрагента.

8. Особенности правоспособности контрагента.

Если законодательством предусмотрены ограничения для юридических лиц соответствующей организационно-правовой формы (например, унитарные предприятия, некоммерческие организации и т. д.) либо занимающихся определенной деятельностью (банковской, страховой и т. д.), либо занимающих определенное положение на рынке (например, естественные монополии) и т. д., нужно указать соответствующие ограничения.

9. Наличие у контрагента лицензии, членства в СРО либо допуска СРО к определенным работам.

Если предмет договора связан с лицензируемым видом деятельности исполнителя или соответствующая деятельность контрагента требует обязательного членства в саморегулируемой организации, нужно сделать соответствующие пометки (например, для работ в сфере строительства и проектирования строительства необходим специальный допуск на соответствующие виды работ, выдаваемый СРО).

Несмотря на то, что в соответствии с п. 89 Постановления Пленума ВС РФ № 25 совершение сделки лицом, не имеющим лицензии на занятие соответствующей деятельностью, не влечет ее недействительности, ее отсутствие может иметь иные негативный последствия.

Так, отсутствие у контрагента лицензии (Постановление Арбитражного суда Московского округа № Ф05-12912) или допуска к работам от СРО (Постановление Арбитражного суда Западно-Сибирского округа по делу № А27-19941) может стать основанием для признания контрагента неосмотрительным и отказа в возмещении НДС, расходов по налогу на прибыль.

10. Рекомендация юриста по вопросу о заключении договора.

В юридическом заключении на основании представленных документов необходимо сделать вывод о том, может или не может быть заключен с контрагентом договор (с учетом замечаний, рисков и рекомендаций, раскрываемых в третьей, четвертой и пятой строках раздела 4).

11. Представитель или орган контрагента.

Необходимо указать, кто будет представлять интересы контрагента в сделке:

• должность (если лицо действует по доверенности, то – «представитель по доверенности»);

• Ф.И.О., паспортные данные;

• основание и срок полномочий.

При необходимости даются пояснения – например, если у руководителя не продлен срок полномочий, доверенность представителя сформулирована таким образом, что возникают сомнения в наличии у него полномочий на совершение конкретной сделки и т. д.

Доверенность может быть заверена нотариально или самой организацией с приложением печати. Если доверенность заверена самой организацией необходимо проверить полномочия лица, выдавшего ее. Например, полномочия генерального директора должны предусматривать право выдачи доверенностей по вопросу заключения такого договора.

Необходимо, к тому же, проверить не отозвана ли доверенность лица, представляющего контрагента. Для этого следует пользоваться сведениями об отзыве доверенностей, размещенными в газете «Коммерсант» и на ее интернет-сайте.

12. Необходимость соблюдения специальных процедур при заключении договора.

Если для конкретной сделки есть необходимость в соблюдении дополнительных формальностей (осуществление специальных процедур – проведение торгов, тендера, получение одобрения и т. д.), нужно их перечислить и по возможности подробно раскрыть ключевые моменты, относящиеся к отмеченным дополнительным требованиям (специфические требования к торгам, требования к содержанию одобрения в случае отсутствия у исполнителей образцов или форм и т. д.).

13. Риски, возможные при заключении договора.

Важно назвать выявленные юристом при анализе документов правовые риски, которые могут привести к признанию сделки или ее части незаключенной или недействительной, существенно затруднить или сделать невозможным исполнение и т. д.

В отдельной строке нужно привести возможные способы минимизации выявленных рисков (при наличии такой возможности). Например, это может быть включение в договор или исключение из договора определенных условий, истребование у контрагента дополнительных документов для того, чтобы снять некоторые сомнения, и др.

14. Отметки об изменении в юридическом заключении.

Целесообразно сделать специальный раздел для отметок об изменениях в юридическом заключении. Например, в связи с представлением контрагентом дополнительных документов может измениться раздел о рисках, связанных с заключением договора, и т. д.

В каждой компании при разработке регламента по проверке контрагента необходим поиск баланса интересов бизнес-подразделений и юридической службы.

Решение о том, какой перечень документов и в виде каких копий запрашивать у контрагентов, лучше принимать коллективно с учетом всех возможных рисков, не ограничиваясь только правовыми (в том числе с учетом риска потери клиента, риска увеличения времени на совершение операций и т. д.).

Степень полноты проверки должна зависеть от цены сделки, позиции налоговых органов в вашем регионе по вопросу о должной осмотрительности при выборе контрагента.

Если на юридическую службу компании возложены также обязанности по проверке деловой репутации контрагента, то в форму юридического заключения целесообразно добавить специальный раздел, в котором можно фиксировать результат проверки контрагента при помощи доступных интернет-ресурсов.

Сервис проверит контрагента по государственным реестрам – ЕГРЮЛ и ЕГРИП, Росстата, картотеке арбитражных дел, базе исполнительных производств ФССП России, сервисам налоговой службы и другим. Сформирует досье компании и выписку из ЕГРЮЛ с подписью ФНС.

Кассовые операции 2018

Кассовые операции 2018

Коллективный договор 2018

Командировочные расходы 2018

Конкурентоспособность 2018

Конкуренция 2018

Статьи по теме

Результаты онлайн-проверки подтвердите распечаткой или скриншотом. Опасно проверять контрагента только по сайту налоговиков. Порядок онлайн-проверки удобнее прописать в специальном регламенте.

Компании предпочитают проверять своих контрагентов на риски через онлайн-сервисы налоговиков. Это быстро и бесплатно. Но сейчас судьи все чаще решают, что одной проверки через сайт ФНС недостаточно. По их мнению, надо задействовать и другую общедоступную информацию, которую можно бесплатно найти в интернете (постановление Одиннадцатого арбитражного апелляционного суда от 27.02.15 № А72-5803/2014).

ФНС считает, что компания должна не просто проверить каждого контрагента, но и выбрать его среди других потенциальных партнеров и обосновать, почему он — лучший. Новая функция в сервисе «РНК: проверка контрагента» подготовит доказательства для налоговиков за 2 клика — сервис найдет 30 компаний, из которых вы якобы выбирали. Полное досье на любого поставщика можно сформировать за минуту. Оформите доступ к сервису и распечатайте результаты мониторинга в формате Excel.

Оформить пробный доступ к сервису>>>

Десять полезных сайтов для онлайн-проверки контрагента

nalog.ru — проверить контрагента и получить электронную выписку из ЕГРЮЛ;

kad.arbitr.ru — по названию, ИНН или ОГРН контрагента можно проверить, участвует ли он в гражданских, административных делах или процессах по банкротству;

fedresurs.ru — единый федеральный реестр сведений о фактах деятельности юридических лиц;

www.fsrar.ru — можно проверить лицензию;

fssprus.ru — на сайте судебных приставов можно узнать, взыскивают ли с контрагента долги;

rnp.fas.gov.ru — на сайте ФАС России есть список недобросовестных контрагентов, которые участвуют в госзакупках;

rosreestr.ru — на сайте Росреестра можно проверить информацию о недвижимости по адресу, который заявлен в качестве фактического или юридического;

sro.gosnadzor.ru — можно проверить, есть ли у партнера допуск к строительной деятельности и в какой саморегулируемой организации он состоит;

nic.ru/whois — можно проверить, когда и на кого зарегистрирован сайт контрагента

Компании выгодно учесть подсказки судей при онлайн-проверке контрагента. Но какие ресурсы использовать для интернет-мониторинга, компании надо решить самой. Чтобы ничего не упустить, стоит утвердить специальный регламент и детально прописать порядок сбора и обработки информации о партнере, ее источники, порядок ее использования. Алгоритм действий следующий.

Шаг 1. Установите критерии для онлайн-проверки контрагентов

Для начала надо определить перечень контрагентов, которых компания будет проверять через онлайн-сервисы на стадии заключения договора и в процессе сотрудничества. Судьи, например, допускают выборочную проверку, если у компании большое количество контрагентов (постановление Арбитражного суда Поволжского округа от 12.12.14 № Ф06-17483/2013).

Итак, это могут быть все контрагенты, с которыми компания планирует заключить договор. Либо в перечень можно включить только тех потенциальных партнеров, на сделки с которыми приходятся самые значительные для компании расходы. Налоговики, например, с пристрастием проверяют исполнителей услуг и подрядчиков. Ревизоры считают, что под ними часто скрывают виртуальные расходы, которых на самом деле и нет.

Периодичность и глубину проверки для действующих контрагентов компания определяет сама. Но если надо провести крупную сделку, безопаснее проверить контрагента на надежность во внеочередном порядке.

Удобная формулировка регламента. «Проверка контрагента перед заключением договора обязательна, если доля расходов компании по сделке с ним превышает 0,5% от общих расходов».

Шаг 2. Определите сайты для онлайн-проверки партнеров

В регламенте закрепите обязательные мероприятия по онлайн-проверке надежности контрагента. Обязательно детализируйте, что входит в проверку и какие ресурсы компания для этого задействует. Какие онлайн-сервисы использовать при проверке, компания решает сама. Но безопаснее, чтобы это было несколько разных ресурсов.

Ресурсы налоговиков. На сайте ФНС России nalog.ru можно оценить надежность делового партнера через сервис «Риски бизнеса: проверь себя и контрагента». Через него можно проверить, например, сдает ли контрагент отчетность, не дисквалифицирован ли его директор, не числится ли партнер в списке адресов массовой регистрации. Налоговики сами активно используют ресурс при проверках.

На сайте ФНС России в разделе «Все сервисы» также можно бесплатно получить электронную выписку о контрагенте из ЕГРЮЛ. Это файл в формате pdf с электронной подписью налоговой, он полностью заменяет бумажный аналог с печатью (письмо ФНС России от 11.08.15 № ГД-4-14/14094).

С 2016 года ценность такой выписки из ЕГРЮЛ возросла. Налоговики сейчас должны делать в реестре отметку, если данные о компании недостоверны. Если в выписке нет такой отметки, данные в реестре по умолчанию можно считать достоверными.

Но ограничиваться одной только выпиской и онлайн-сервисами на сайте ФНС опасно. Сами же налоговики отмечают: этого недостаточно, чтобы однозначно подтвердить должную осмотрительность (письмо ФНС России от 16.03.15 № ЕД-4-2/4124). К аналогичным выводам приходят и судьи (постановления Арбитражного суда Дальневосточного округа от 13.05.15 № Ф03-1671/2015, Семнадцатого арбитражного апелляционного суда от 14.01.15 № 17АП-15137/2014-АК).

Сайты о должниках. Судьи сами рекомендуют дополнительно проверять, участвует ли контрагент в судебных тяжбах и каких (решение Арбитражного суда Тульской области от 15.06.15 № А68-12763/2014). Например, на сайте kad.arbitr.ru. Ответчиков и истцов можно найти по названию и ИНН. Стоит проанализировать, в каких делах участвует контрагент. Когда он часто выступает ответчиком, это может говорить о проблемах в политике компании, нарушениях законодательства и предстоящей ликвидации.

Контрагента можно также пробить через банк данных приставов на сайте fssprus.ru. Если контрагент фигурирует в базе как должник — это повод присмотреться к нему более внимательно и, возможно, воздержаться от сделки.

Сайты об активах. Судьи требуют проверять, есть ли у контрагента активы и штат, которые необходимы для выполнения условий договора. К такому выводу судьи пришли в постановлении Шестнадцатого арбитражного апелляционного суда от 16.06.15 № А63-9016/2014.

В открытом доступе данные об активах в балансе можно получить в режиме онлайн на сайте госуслуг www.gosuslugi.ru. Информация есть в разделе «Популярные услуги» и бесплатно выдается зарегистрированным пользователям. Достаточно ввести ИНН контрагента и отчетный период, за который компании нужны финансовые показатели. Результат выводится в виде таблицы с финансовыми показателями бухгалтерской отчетности.

Высокая рентабельность контрагента и работа с прибылью также убеждает судей в реальности сделки. Причем даже если «первичку» завизировал непонятно кто (постановление Арбитражного суда Московского округа от 09.03.16 № Ф05-1148/2016).

Общий информационный фон. Стоит изучить в интернете новости и отзывы клиентов, которые касаются работы контрагента. Суд может принять статьи и журналистские расследования в качестве доказательств недобросовестности контрагента (решение Арбитражного суда г. Москвы от 03.09.15 № А40-10501/15).

Сайты контрагента. Судьи принимают в качестве доказательств информацию, которую налоговики получают на сайте компании (решение Арбитражного суда г. Санкт-Петербурга и Ленинградской области от 12.12.14 № А56-55281/2014). Такой предпроверочный анализ можно использовать и при оценке контрагента. Например, проверить контакты на официальном сайте и в счете (адрес, телефон и т. п.), информацию и фото на сайте во вкладках «Развитие», «О нас», «Новости» и т. п.

Удобная формулировка регламента. «Мониторинг проводится перед заключением сделки с новым контрагентом и не реже одного раза в год по действующим контрагентам на интернет-ресурсах: nalog.ru, kad.arbitr.ru, www.gosuslugi.ru».

Шаг 3. Зафиксируйте результаты онлайн-запросов на бумаге

В регламенте пропишите, как компания будет обобщать данные и хранить документы, которые получит при онлайн-проверке контрагента. Без распечаток с сайта суд может не принять результаты такой онлайн-проверки (постановление Девятого арбитражного апелляционного суда от 10.06.15 № А40-171142/14).

На некоторых интернет-ресурсах даже при отрицательном результате поиска можно сохранить и вывести на экран параметры запроса. Это позволяет распечатать документ, который подтвердит отсутствие потенциального контрагента в «нехорошем» информационном ресурсе.

Но не все ресурсы могут похвастаться подобным достоинством. Тогда, чтобы сохранить данные, можно сделать скриншот страницы с найденными данными. Безопаснее, чтобы на скриншоте было время и дата, это дополнительно подтвердит реальность запроса. Страницу распечатайте, поставьте дату и заверьте подписью сотрудника, который проводил онлайн-проверку контрагента.

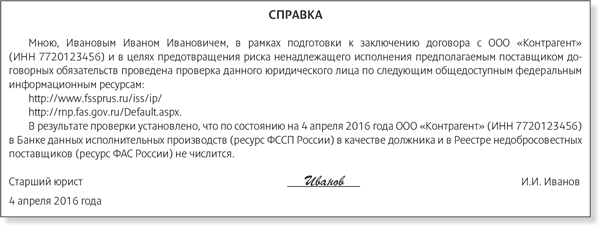

Результаты обращения к онлайн-сервисам оформите документально, например, справкой (см. образец ниже). Хранить документы по проверке контрагента безопаснее пять лет, как «первичку». У делового партнера в будущем могут возникнуть проблемы. Распечатки докажут, что компания проверяла его надежность и на момент заключения сделки у него все было в порядке.

Удобная формулировка регламента. «Обязательны распечатки и скриншоты результатов проверки контрагента на сайтах».

Шаг 4. Составьте отчет об итогах онлайн-проверки

В регламенте пропишите, кто из сотрудников и в какие сроки должен составить отчет с рекомендациями по проверке. Отчет может формировать специалист юридической службы и после согласования с главбухом передавать на утверждение финансовому директору. Важно прописать также, будет ли компания проводить расчеты с контрагентом и в каком порядке, до того как будет принято решение по отчету.

Удобная формулировка регламента. «Пока нет решения по отчету, сотрудники не вправе заключать договор с контрагентом и перечислять авансы в его адрес».