Перед руководством любой организации, которая использует в своей деятельности транспорт, встает вопрос, как вести учет ГСМ на предприятии в 2017 году. Стоит отметить, что сейчас НК РФ не требует от налогоплательщика нормировать расходы на ГСМ. Если же было принято решение об использовании учета, то информация, данная в нашей статье, будет вам полезна.

В состав горюче-смазочных материалов (ГСМ) входят все виды топлива (бензин, дизельное топливо, сжиженный газ), все типы жидкостей, необходимые для работы автомобиля: тормозная и охлаждающая жидкости, масла и смазки.

Учет ГСМ

Важно правильно вести расход, т.к. при невыполнении этого затраты на ГСМ нельзя будет зачесть в счет налогов.

Согласно ст. 346.16 НК РФ, все затраты, уменьшающие налог, должны иметь документальное оформление. Для этого собираются и хранятся следующие документы:

- Подтверждающие покупку ГСМ (чеки, авансовая отчетность, талоны, отчетность по топливной карте).

- Удостоверяющие применение транспорта в ходе своей деятельности (путевые листы, заверенные на бумаге отчеты, фиксирующие пробег автомобиля и использование ГСМ).

- Подтверждающие использование ГСМ (бухгалтерская документация, системные отчеты).

Эти бумаги нужны для уменьшения налога, иначе ФНС не вычтет траты на ГСМ из налогов.

Нелишним будет ознакомиться со ст. 252, ст. 254, гл. 26.2 НК РФ, ст. 413 ГК РФ, постановлением Правительством РФ № 92, письмом Министерства финансов № 03-03-01-02/140.

Как списывается ГСМ

Списание ГСМ происходит путем внесения их в затраты. Осуществляется это на основании нормативов, которые были разработаны Министерством транспорта РФ. Однако согласно НК РФ предприятие имеет право разработать собственные нормативные документы для списания.

При работе по установленным нормам используют следующие документы:

- Распоряжение Минтранса № АМ-23-р.

- Распоряжение Минтранса № НА-90-р.

- Распоряжение Минтранса № 152.

В последнем документе указаны все нововведения, которые актуальны на сегодняшний день. Также были внесены новые виды автомобилей, ранее отсутствовавшие. Поэтому рекомендуем компаниям, которые уже несколько лет ведут учет ГСМ по установленным нормам, ознакомиться с документом. Вероятно, там появился ваш транспорт, если его там не было ранее.

Стоит учесть, что любая автотранспортная организация обязана использовать документацию Минтранса РФ для учета расходов ГСМ. Собственный регламент разрабатывается, когда предприятию невыгодно использовать стандартные нормы, т.е. расходы значительно превышают установленные Минтрансом лимиты.

При разных типах налогообложения есть свои особенности списания:

- При УСН: списание в графу «Расходы» происходит в день покупки.

- При ОСНО: последним числом месяца за весь месяц.

Нормирование расходования ГСМ при собственной разработке

Расчет расходов на топливо можно произвести 2-мя способами:

- Применением документов, разработанных производителем транспорта.

- Вычислением фактического расхода ГСМ на транспорт.

Ведение учета по 2-му способу применяется чаще, чем по 1-го.

Порядок замера расхода ГСМ, в частности бензина, дизельного топлива и газа, следующий:

- Создание комиссии.

- Несколько замеров при различных условиях эксплуатации (теплое и холодное время года, интенсивность движения, наличие пробок, простой с работающим двигателем). Замер происходит при полном баке с фиксацией пробега на момент заправки до полного опустошения бака.

- Полученные результаты оформляются в несколько нормативных документов, которые в дальнейшем используются в ходе списания ГСМ.

Можно пойти и другим путем: после формирования комиссии происходит замер при обычных условиях эксплуатации. После этого рассчитываются коэффициенты для поправок при отклонениях от нормы.

Инструкция, разработанная локально, должна соответствовать действительности, т.к. при завышении норм налоговая инспекция может запросить у вас обоснование таких показателей.

При разработке локального норматива использования топлива не запрещено за основу брать распоряжения Минтранса.

Коэффициенты при расчете ГСМ

При расчетах разрешено применять различные повышающие коэффициенты в зависимости от условий эксплуатации автомобиля. Документы Министерства транспорта РФ содержат подробную информацию о них.

Например, повышающий множитель в зимнее время года колеблется в диапазоне от 10 до 20% в зависимости от регионального расположения. Также влияние на расход топлива оказывает количество жителей города, в котором транспорт числится (от 5 до 35%), и возраст авто (5-10%).

Если налоговая инспекция запросит основание множителей при расчете, то вы сможете сослаться на рекомендации Министерства транспорта (выше по тексту).

Формула для вычисления расхода ГСМ

Для легкового транспорта существует типовая формула расхода топлива:

Qн = 0,01 х Hs х S х (1 + 0,01 х D), где Qн – нормативная трата топлива, Hs – базовая трата топлива на 100 км, S – пробег транспорта, D – коэффициент в процентах.

Примеры расчета друг от друга практически не отличаются, т.к. почти все применяют общую формулу. Отличия могут быть в том случае, если на предприятии были введены собственные правила.

Пошаговая инструкция по расчету нормы (на основе документации Минтранса):

На балансе компании находится автомобиль, который зарегистрирован в области с 2-миллионным населением. За зимний период машина прошла 300 км. Базовая трата на 100 км – 8,5 литра, коэффициент D (работа в зимнее время ) – 15%, коэффициент D (город с 2-миллионным населением) – 25%, пробег S – 250 км.

Применив формулу, получим:

Qн = 0,01 х Hs х S х (1 + 0,01 х D) = 0,01 х 8,5 х 250 х (1 + 0,01 х (0,25 + 0,15)) = 21,34 л.

Учет ГСМ в налоговом и бухгалтерском учетах

Ниже представлены ответы на наиболее распространенные вопросы при бухгалтерском учете ГСМ:

Любое предприятие, владеющее транспортными средствами, ведет учет поступления и расходования горючих материалов, и если данное хозяйствование проводится с соблюдением установленных государством норм, использование топлива не облагается НДС. Но когда происходит перерасход в результате ненадлежащей деятельности приходится объясняться с налоговыми органами.

Что собой представляет документ-основание для списания ГСМ

Назначение документа в решении целого перечня поставленных задач:

- Наведение порядка в бухгалтерской документации. Тут вы узнаете, как проводится списание кредиторской задолженности с истекшим сроком исковой давности;

- Соответствующее отражение информации в финансовой документации;

- Снижение возможности возникновения ошибочных данных в бухгалтерской отчетности;

- Обоснование затрат на приобретение основных средств, активов и прочего.

Важно: эта бумага имеет отношение к документации строгой отчетности, так как является основанием для проверки различных списаний ГСМ.

Такого рода документация находится под неусыпным контролем ФНС, так как она нередко применяется для различного рода махинаций, так что указание в ней любых ошибочных данных вызывает подозрение и дополнительные проверки.

Прямое назначение акта – это контроль расхода топлива внутри предприятия.

Как осуществляется учет ГСМ и их списание на предприятии – смотрите в этом видео:

Кем, когда составляется и подписывается документ

Идеальный вариант формирования такого документа – ежемесячно. В его формировании участвует:

- Главный бухгалтер. В каком порядке составляется должностная инструкция главного бухгалтера – узнайте в статье по ссылке;

- Водитель транспортного средства;

- Специалист, отвечающий за соблюдение и разработку нормативов.

Что такое ГСМ и какой порядок его списания

К горюче-смазочным материалам имеют отношение:

- Дизельное топливо;

- Бензин;

- Природный газ;

- Прочие виды топлива;

- Моторное масло;

- Различного рода смазочные материалы.

ГСМ списывается в основном при использовании 2-х основных нормативов проведения данного процесса:

- На основании фактического расходования материала с учетом официальных источников подтверждения количества бензина в баках;

- В соответствии с разработанными нормативами на предприятии плюс сопоставление их с законодательно установленными нормами с учетов всех особенностей – марки машины, ее износа, количества пробега.

Также для списания ГСМ за основу берется следующая документация:

- Ведомость учета;

- Путевой лист (например, путевой лист легкового автомобиля по форме 3);

- Чек или накладная на покупку горючего.

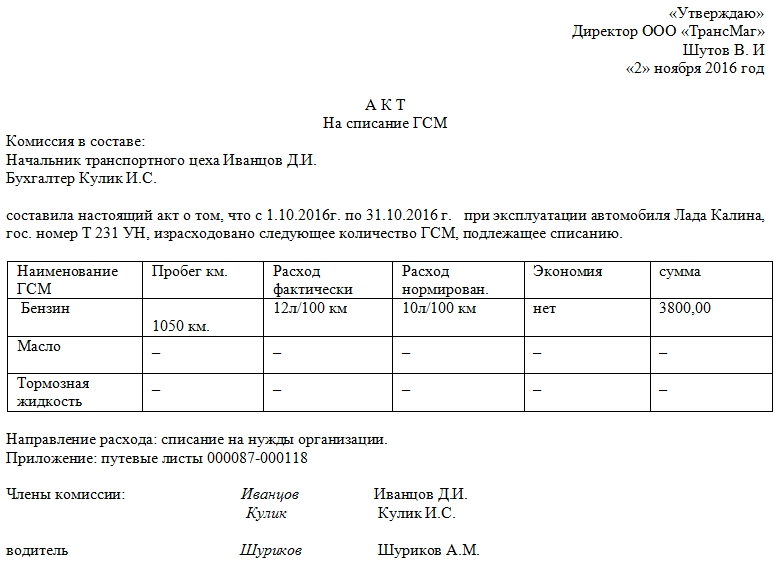

Реквизиты акта на списание ГСМ.

Реквизиты акта на списание ГСМ.

Порядок проведения списания горючего

Чтобы выполнить списание излишнего топлива необходимо:

- Составить комиссию – основанием для этого может быть проведение осмотра транспортного средства;

- Проводиться сверка с путевым листом – который является основанием для вычисления;

- Формируется акт списания – в соответствующем формате. Здесь вы узнаете, как правильно оформить акт списания основных средств по форме ОС-3;

- Составляется приказ на списание, также с соблюдением норм законодательства.

При этом:

- Для составления приказа необходима подпись главного бухгалтера и исполнительного органа организации;

- Состав комиссии должен быть не менее, нежели из 2-х лиц, один из которых является председателем;

- Базовые нормы расхода и перечень транспорта

Для составления правильных нормативов расходования горючего следует составить перечень транспорта на предприятии, это может быть:

- Грузовые, легковые авто, автобусы;

- Краны на автомобильных и гусеничных шасси;

- Погрузчики ДВС;

- Трактора, грейдеры;

- Автономные генераторы – газовые, дизельные, бензиновые;

- Обогревательные приборы работа которых выполняется на основе заправки горючим различного рода;

- Газонокосилки, бензопилы и прочие технические устройства.

При этом доступно использовать базовые нормы, установленные специалистами на предприятии с учетом особенностей и вида транспорта:

- Для легковых и грузовых авто базовая норма формируется на основании пробега;

- Для техники, которая выполняет тяжелые работы базовая норма берется из расчета выполненной работы;

- Для автономных электрогенераторов от количества выработанной электроэнергии;

- Для обогревательных приборов – от количества выработанной тепловой энергии.

Форма и реквизиты акта списания ГСМ

Документ составляется согласно требованиям и должен содержать следующие реквизиты:

- Дату составления;

- ФИО, лиц, входящих в комиссию;

- ФИО руководителя предприятия;

- Название механизма с указанием государственных номеров, на который составляется акт;

- Инвентарный номер;

- Вид работы;

- Базовый норматив расхода в соответствующих единицах;

- Расходование за месяц по факту;

- Уточняющие коэффициенты условий работы механизма;

- Средневзвешенная цена ресурса;

- Цена использованных материалов;

- Заключение комиссии;

- Подписи лиц, составивших документ с расшифровкой.

Весь акт доступно оформить в виде таблицы.

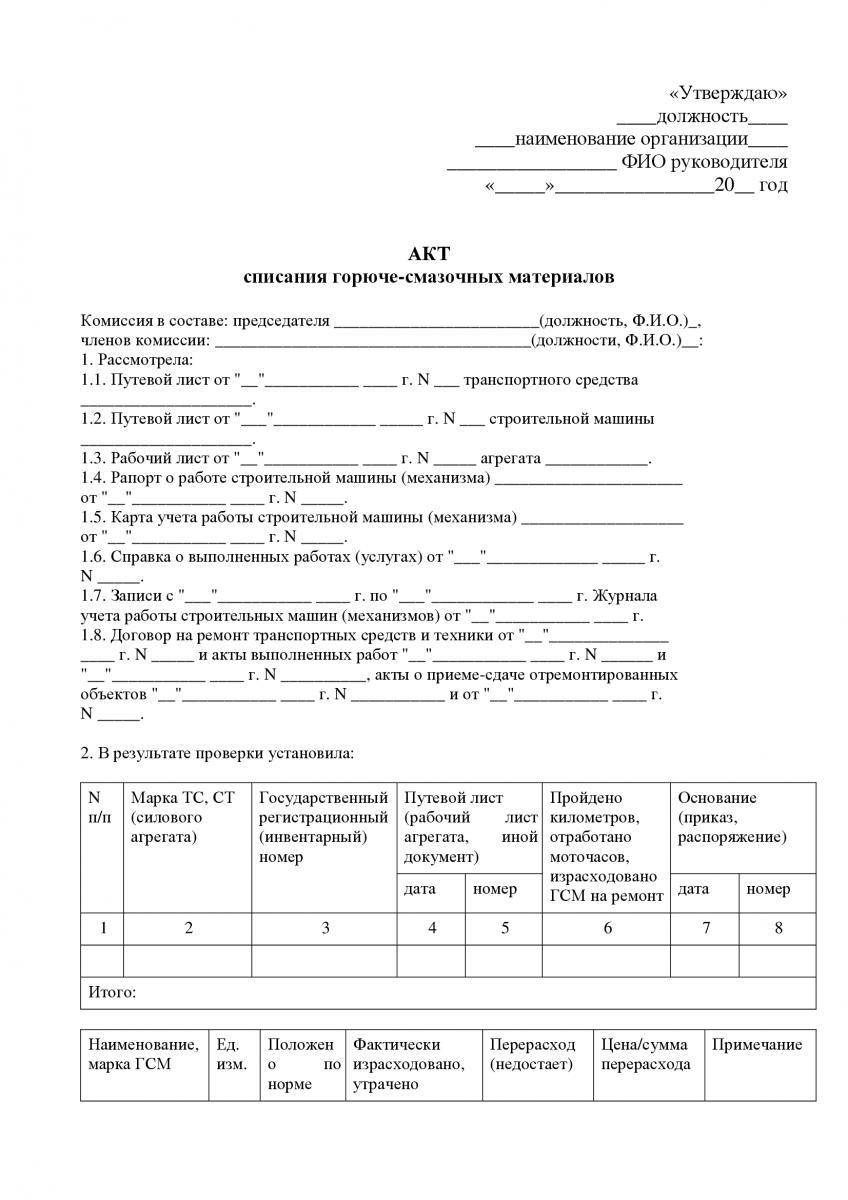

Образец акта на списание ГСМ.

Образец акта на списание ГСМ.

Пошаговая инструкция составления документа

Акт необходимо составлять в соответствии с требованиями делопроизводства:

- Если предусмотрен унифицированный бланк необходимо его использовать;

- Для составления документа нужно брать бланк с логотипом предприятия;

- Составляется акт на списание ГСМ, как и прочий другой только при наличии приказа руководителя и соответствующей комиссией;

- Датой документа считается дата его составления;

- Подписывается документ всеми членами комиссии;

- Документ должен иметь названием с основанием «Акт списания ГСМ»;

- Текст документа также следует начинать с указания на основание – приказ руководителя.

Важно: с документом необходимо ознакомить водителя, который также должен поставить свою подпись.

Как избежать ошибок

- Документ должен содержать только точные данные – замеры количества остатка бензина по факту в баке, указание количества закупленного материала согласно накладным и платежным документам, пробег авто за месяц по путевым листам;

- Акт не должен иметь ошибок, опечаток, исправлений – все это основания для недоверия со стороны ФНС;

- Он обязательно должен иметь подписи комиссии и руководителя, так как в противном случае является недействительным.

Заключение

Инструкция по поступлению бензина на склад и списания ГСМ с помощью документа требование-накладная – в этом видео:

Что такое ГСМ?

ГСМ — это общепринятое сокращенное название группы горюче-смазочных материалов. К ним принадлежат:

- различные виды топлива (дизель, бензин, газ);

- спецжидкости для автотранспортных средств (тормозные, охлаждающие);

- масла и смазки (масла для мотора, трансмиссий, различные смазки и т. д.).

ГСМ могут использоваться как специализированными транспортными предприятиями, так и обычными компаниями, у которых имеются автотранспортные средства, используемые для различных нужд.

Как списывать ГСМ по путевым листам?

Путевой лист (ПЛ) — это документ первичного учета, который отражает пробег автотранспорта. С его помощью можно рассчитать расход топливных материалов.

Специализированные транспортные организации, которые используют автотранспорт для осуществления основных видов деятельности, обязаны использовать ПЛ с теми реквизитами, которые прописаны в приказе Минтранса России «О порядке заполнения ПЛ» от 18.09.2008 № 152.

ВНИМАНИЕ! В приказ №152 внесены изменения и с 01 марта 2019 путевыелисты заполняйте по новому. Подробнее мы рассказывали здесь.

Предприятия, для которых применение автотранспорта не является главным видом деятельности, могут самостоятельно разработать форму ПЛ и закрепить его в своей учетной политике. Однако при этом важно не забывать о нормах закона «О бухучете» от 06.12.2011 № 402-ФЗ. И все же чаще всего предприятия предпочитают использовать бланк ПЛ из постановления Госкомстата РФ от 28.11.1997 № 78. Образец заполнения путевого листа см. здесь.

Каждый ПЛ обязательно должен быть отмечен в специальном регистрационном журнале. На практике нередко возникает вопрос, с какой регулярностью нужно оформлять ПЛ. В п. 10 приказа 152 указано, что ПЛ может быть составлен на 1 день либо на срок не более 1 месяца.

Специализированным транспортным предприятиям рекомендуется составлять ПЛ ежедневно с целью подтверждения своих расходов и учета отработанного водителями времени. Исключением является тот случай, когда водитель был отправлен в командировку на срок, превышающий 1 день (смену).

Компании, которые применяют автотранспорт для своих нужд и не являются специализированными, могут оформлять ПЛ по мере необходимости, например 1 раз в 2 недели или 1 раз в месяц (постановление ФАС Северо-Западного округа от 11.02.2009 № А56-10236/2007).

Минфин отмечает, что ПЛ должны оформляться с такой регулярностью, чтобы на их основании можно было с уверенностью судить о необходимости затраченных ГСМ и учете отработанного водителями времени (письма Минфина РФ от 07.04.2006 № 03-03-04/1/327, от 06.03.2009 № 03-03-04/2/77).

Правила списания ГСМ по путевым листам

Порядок списания ГСМ по путевым листам предполагает 2 метода списания: по нормативу либо по факту. Для того чтобы разобраться, когда и какой способ использовать, обратимся к самой форме ПЛ.

Предположим, что предприятие пользуется ПЛ из постановления 78. Бланки данного документа содержат графу для указания расхода топлива. Колонки этой графы отражают, сколько топлива было в баке при выезде машины, сколько выдано и сколько осталось в баке при возвращении автотранспорта. В этом случае можно рассчитать фактический расход горючего по ПЛ. Неспециализированные транспортные предприятия при самостоятельной разработке своего ПЛ тоже могут включить в документ эти графы. Тогда при фактическом расчете затраченного ГСМ не возникнет трудностей.

Во II разделе приказа 152 в качестве обязательных реквизитов не указано отражение оборотов по движению топливных ресурсов. При этом в п. 6 данного документа можно увидеть требование об указании показаний одометра при выезде и въезде обратно транспортного средства, то есть пробег в километрах.

Как списывать ГСМ по путевым листам в случаях, когда в ПЛ не указаны обороты по топливу? Можно воспользоваться списанием ГСМ по нормативу — правила такого списания приведены в распоряжении Минтранса России от 14.03.2008 № АМ-23-р. Документ содержит нормативные затраты топлива для различных марок авто и порядок расчета затрат топлива согласно пройденному автотранспортом расстоянию.

Получившиеся данные являются основанием для отражения затраченных ГСМ в бухучете. Для целей налогового учета можно использовать как тот, так и другой способ. В НК РФ напрямую не прописано, что расходы ГСМ принимаются к налоговому учету только по фактически произведенным затратам.

Порядок списания ГСМ в бухучете

Бухучет ГСМ, как и других МПЗ, производится по фактической стоимости (ПБУ 5/01).

Бухучет ГСМ осуществляется при помощи синтетического счета 10 с применением субсчета 3 «Топливо». Поступление ГСМ отражают по дебету данного счета. Списание ГСМ по путевым листам осуществляют по кредиту счета.

Способы определения стоимости ГСМ при их списании в бухучете вы можете увидеть на нашем рисунке.

ВАЖНО! Метод списания по себестоимости каждой единицы в отношении ГСМ не применяется.

Самый распространенный и простой способ списания, применяемый бухгалтерами, — по средней стоимости. Средняя стоимость рассчитывается следующим образом:

СС = (Сост + Спост) / (Кост + Кпост),

СС — средняя стоимость;

Сост — остатки ГСМ на складе в стоимостном выражении;

Спост — поступление ГСМ в стоимостной оценке;

Кост — остатки ГСМ на складе в натуральном выражении;

Кпост — количество поступивших ГСМ в натуральном выражении.

Используемую на предприятии методику необходимо прописать в учетной политике.

Расчет путевых листов по списанию ГСМ

Рассмотрим практический пример расчета путевых листов по списанию ГСМ.

В августе 2019 года ООО «Зарница плюс» приобретено 200 л бензина на общую сумму 8000 руб. с учетом НДС. При этом по состоянию на 01.08.2019 в остатках числилось 80 л бензина по цене 38 руб. за литр. Бензином был заправлен автомобиль ВАЗ-21214-20 «Шевроле-Нива». Данный автомобиль применяется для служебных поездок сотрудников бухгалтерии «Зарница плюс». Учетной политикой на предприятии принят способ учета ГСМ по средней стоимости.

Предприятие ведет деятельность на территории Челябинской области.

Определим среднюю стоимость списания ГСМ в марте и рассчитаем расход топлива в текущем месяце двумя способами: по факту и по нормативу.