Иногда в кассе хозяйствующего субъекта обнаруживаются излишки наличности. Как и в случае с недостачами, факт выявления избыточной количества наличных денег требует документального оформления, бухучета, адекватной реакции руководства.

Иногда в кассе хозяйствующего субъекта обнаруживаются излишки наличности. Как и в случае с недостачами, факт выявления избыточной количества наличных денег требует документального оформления, бухучета, адекватной реакции руководства.

Ведь совершение всех кассовых транзакций предприятия находится в компетенции кассира – сотрудника, с которым работодатель заключает соглашение о полной материальной ответственности.

Статья описывает типовые ситуации. Чтобы решить Вашу проблему – напишите нашему консультанту или позвоните бесплатно:

+7 (499) 490-27-62 – Москва – ПОЗВОНИТЬ

+7 (499) 490-27-62 – Москва – ПОЗВОНИТЬ

+7 (812) 603-45-17 – Санкт-Петербург – ПОЗВОНИТЬ

+8 (800) 500-27-29 доб.849 – Другие регионы – ПОЗВОНИТЬ

Это быстро и бесплатно!

Соответственно, учет кассы является важным аспектом хозяйственной деятельности организации.

Строгое соблюдение его правил и норм является ключевым фактором нормальной работы компании.

Что делать, если при инвентаризации выявлены лишние денежные средства?

Излишек кассы означает, что реальная величина имеющейся наличности предприятия, подтвержденная итогами выполненной ревизии, превышает сумму наличных денег, зафиксированную в регистрах кассового учета.

Избыток наличности в компании нередко выявляется инвентаризационной комиссией по результатам кассовой проверки.

Когда подобные факты обнаруживаются, участники комиссии, осуществляющей инвентаризацию кассы, изучают учетную документацию.

Задачи комиссии – оформить данный факт документально, установить причины возникновения кассового излишка, определить виновника обнаруженных нарушений, корректно ликвидировать выявленное расхождение в бухучете.

Возможные причины выявленных денег

Обнаружение избыточной наличности в кассе организации часто воспринимается работодателем неоднозначно.

Этим реакция руководства на факты кассовых излишков ощутимо отличается от типичных последствий выявления денежных недостач, при которых приоритетными версиями обычно становятся растрата/кража.

Так, присутствие в кассе избыточной, неучтенной наличности может быть вызвано, например, реализацией товаров по ошибочно указанной (завышенной) цене или, как вариант, недовесом.

Так, присутствие в кассе избыточной, неучтенной наличности может быть вызвано, например, реализацией товаров по ошибочно указанной (завышенной) цене или, как вариант, недовесом.

Хотя, конечно, подобные ситуации редко возникают случайно при современных системах контроля и совершения операций.

Говоря о возможных причинах, нельзя исключать и те факты, что кассиры торговых организаций иногда докладывают в кассу собственные деньги.

Это нередко делается при дефиците разменных купюр, чтобы беспрепятственно давать сдачу покупателям.

Порой сотрудники забывают об этом, что обуславливает появление в денежном ящике лишней наличности.

Так или иначе, но данные факты можно расценивать как нарушения кассовой дисциплины, что не является допустимым с точки зрения ведения наличных транзакций.

Определение виновника

Чтобы выяснить причины возникшей ситуации и корректно зафиксировать кассовые излишки в бухучете, инвентаризационная комиссия направляет соответствующие запросы материально ответственным субъектам – кассирам организации.

Сотрудники предприятия, лично отвечающие за правильное ведение кассы, дают письменные объяснения по поводу избыточной наличности.

Объяснительные записки ответственных лиц позволяют установить субъектов, виновных в появлении кассовых излишков.

Кроме того, решению данной задачи эффективно способствует сверка фактической информации с учетными сведениями.

Как составляется объяснительная записка кассиром организации?

Если на предприятии при проверке обнаруживается кассовый излишек, ответственный кассир обязан предоставить своему работодателю объяснительную записку по данному факту.

Действующим законодательством предусматривается, что руководитель хозяйствующего субъекта должен потребовать, чтобы кассир письменно предоставил необходимые пояснения в течение 2 (двух) дней.

Являясь материально ответственным субъектом, кассир не вправе отказаться от написания пояснительной записки.

Такая бумага является официальным документом.

Она может составляться вручную или в виде компьютерной распечатки. Так или иначе, объяснительная записка пишется на официальном формуляре (бланке) хозяйствующего субъекта и подписывается кассиром (с расшифровкой).

Поясняющий документ, составляемый кассиром по поводу обнаруженного излишка наличности, содержит два ключевых раздела:

Поясняющий документ, составляемый кассиром по поводу обнаруженного излишка наличности, содержит два ключевых раздела:

- Описание фактов/обстоятельств. Указываются предпосылки возникшей ситуации или реальные события, которые привели к её возникновению.

- Изложение конкретных причин появления в кассе лишней (неучтенной) наличности. Как правило, таких причин бывает несколько. Их следует корректно обозначить, чтобы минимизировать степень вины и смягчить предстоящую ответственность.

Кроме того, в объяснительной бумаге, представленной двумя экземплярами, должны присутствовать следующие обязательные реквизиты:

- название хозяйствующего субъекта (компании-работодателя);

- ФИО, должность руководящего лица;

- наименование самой бумаги («Объяснительная»);

- ФИО, должность ответственного сотрудника (кассира);

- дата составления бумаги, подпись составителя.

Когда документ будет полностью составлен и подписан кассиром, его следует предоставить работодателю. Руководитель подписывает бумагу (оба экземпляра) с постановкой регистрационного номера. Один экземпляр обязательно остается у составителя (кассира).

Какие документы нужно оформить?

Работа инвентаризационной комиссии по выявлению и расследованию кассовых нарушений в организации обязательно фиксируется ведением специального протокола, в котором отражается следующее:

- детализация результатов кассовой ревизии;

- описание методов, применяемых для выявления кассовых излишков;

- выводы экспертов по поводу обнаружения в кассе предприятия избыточной наличности.

Результаты деятельности инвентаризационной комиссии в установленной форме предоставляются руководителю организации, который разрешает принятие избыточной наличности в кассу изданием специального распорядительного акта.

Документальным основанием для составления такого приказа является акт инвентаризации кассовой наличности, оформленный ревизионной комиссией по стандарту ИНВ-15 и содержащий следующие сведения:

- основные реквизиты компании;

- номер и дата приказа об инвентаризации (документального основания для проверки);

- номер и дата формирования акта ИНВ-15;

- дата выполнения кассовой ревизии, регламентированной приказом руководства;

материально ответственный субъект (ФИО, должность) с подписью;

материально ответственный субъект (ФИО, должность) с подписью;- детализация фактической информации и учетных данных о состоянии кассовой наличности;

- определение итога – сумма обнаруженного излишка;

- номера последних кассовых ордеров (приходный / расходный);

- ФИО, должности, подписи всех участников комиссии;

- подтверждение кассиром ответственности за имеющуюся наличность в кассе;

- причина обнаруженного излишка;

- подпись материально ответственного субъекта (с расшифровкой);

- вердикт руководителя по поводу обнаруженного излишка;

- подпись руководителя (с расшифровкой и датой).

Бухгалтерский учет и оприходование — проводки

Экземпляр акта ИНВ-15 направляется в бухгалтерию для совершения необходимых учетных действий. Бухгалтер выполняет нужные проводки (корреспонденции счетов).

Кассовые излишки фиксируются бухучетом в месяце завершения соответствующей проверки и, если выполнялась инвентаризация, приходуются на дату принятия обнаруженной наличности.

Если проводилась годовая ревизия, её итоги отражаются в годовой отчетности.

Выявленные излишки наличных денег в кассе отражаются записями на бухгалтерских счетах с помощью следующих проводок:

| Операция (описание) | Дебет | Кредит |

| Отражается наличная выручка, выявленная по факту проверки ККТ | 50 | 90 |

| Оприходован кассовый излишек в качестве прочего дохода организации | 50 | 91 |

Полезное видео

Что делать, если обнаружены излишки в кассе, рассказано в данном видео:

Выводы

Как и недостачи наличности, кассовые излишки, обнаруживаемые при проверке, требуют определенных действий со стороны инвентаризационной комиссии, руководства, ответственного кассира.

Все тщательно документируется протоколом, обязательно составляется инвентаризационный акт, материально ответственный субъект готовит пояснительный документ по поводу кассового избытка.

Выясняются причины появления неучтенной наличности, определяется виновный субъект, работодатель выносит вердикт о принятии кассового излишка к учету и наложении санкций на виновника, издаются соответствующие приказы.

Статья описывает типовые ситуации. Чтобы решить Вашу проблему – напишите нашему консультанту или позвоните бесплатно:

+7 (499) 490-27-62 – Москва – ПОЗВОНИТЬ

+7 (812) 603-45-17 – Санкт-Петербург – ПОЗВОНИТЬ

+8 (800) 500-27-29 доб.849 – Другие регионы – ПОЗВОНИТЬ

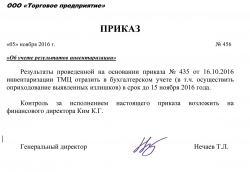

Образец приказа об учете результатов инвентаризации

Образец приказа об учете результатов инвентаризации

В результате проведения инвентаризации комиссия может как не выявить расхождений между фактическими данными и данными бухучета, так и, напротив, обнаружить такие расхождения: излишки или недостачу. Такие факты подлежат отражению в бухгалтерском учете. Вопрос о том, как оприходовать излишки при инвентаризации, рассмотрим в этой статье.

Инвентаризация

Можно выделить три основных этапа проведения инвентаризации:

- определение состава инвентаризационной комиссии, срока для осуществления инвентаризации и причин ее проведения. Все эти составляющие должны быть включены в один документ — приказ руководителя (форма ИНВ-22 );

- сам процесс инвентаризации (осмотр, взвешивание, другие операции, направленные на выявление недостач и излишков при инвентаризации), т. е. действия инвентаризационной комиссии, направленные на установление фактических сведений в отношении имущества организации. Этот этап включает в себя составление инвентаризационной документации (описей имущества);

- сличение установленных в результате проверки сведений с информацией, содержащейся в регистрах бухгалтерского учета, и уточнение этой информации (в т.ч. оприходование излишков при инвентаризации и списание недостач). Этот этап включает в себя составление сличительных ведомостей, документальное подведение итогов инвентаризации, соответствующие распорядительные действия со стороны руководства организации.

Инвентаризационная комиссия в ходе инвентаризации должна соблюдать указания Минфина РФ по порядку ее проведения и учета результатов, оприходованию излишков и действий в отношении недостач.

Указания на то, как именно проводить инвентаризацию, содержатся в Рекомендациях Министерства финансов Российской Федерации от 13 июня 1995 года N 49 (далее – Рекомендации).

Излишки, обнаруженные в процессе инвентаризации

Зачастую инвентаризация сопровождается выявлением неучтенных излишков. Это могут быть как основные средства, так и товарно-материальные ценности или нематериальные активы. Как правило, возникновение излишков – это результат ошибок в учете.

После сличения инвентаризационной комиссией фактических данных с данными учета следующим действием является утверждение руководителем результатов инвентаризации путем издания соответствующего приказа. Результатом выполнения этого приказа должно стать приведение данных бухгалтерского учета в соответствие с фактическими, установленными в ходе инвентаризации сведениями. Для этой цели надлежит недостачи и излишки, выявленные при инвентаризации, соответственно правильно списать и оприходовать.

При всем этом важно закончить инвентаризацию до подписания отчетности руководителем организации, а вышеуказанное уточнение бухгалтерского учета осуществить на дату проведения инвентаризации.

Инициатива руководителя, оформленная в виде приказа на оприходование излишков, является основанием для урегулирования излишков в бухгалтерском учете.

Унифицированная форма такого приказа государственными ведомствами не предусмотрена. По этой причине такой приказ может быть оформлен организацией с использование собственной утвержденной формы.

Скачать образец приказа об учете результатов инвентаризации

Как выполнять приказ на оприходование излишков при инвентаризации

Варианты действий в рассматриваемой ситуации не очень обширны.

Одним из вариантов учета излишков является так называемая пересортица. В отдельных случаях она возможна, когда в ходе инвентаризации наряду с излишками была установлена недостача. Путем указанной пересортицы возможно осуществить взаимный зачет излишков и недостач.

Если стоимость недостачи превышает стоимость излишков, соответствующая разница может быть направлена ко взысканию с виновных лиц, а при их отсутствии – списана на финансовые результаты (Дебет сч. 91, субсчет 91-2).

Обратим также внимание на следующее требование, представленное в п. 5.3 Методических указаний по инвентаризации имущества и финансовых обязательств.

На разницу в стоимости от пересортицы в сторону недостачи, образовавшейся не по вине материально ответственных лиц, в протоколах инвентаризационной комиссии должны быть даны исчерпывающие объяснения о причинах, по которым такая разница не отнесена на виновных лиц.

В обратной ситуации (когда стоимость излишков превышает стоимость недостающих ценностей) возникающая суммовая разница включается в состав прочих доходов (Дебет 91-1 Кредит 41-1 (10-1)).

Если недостач инвентаризационной комиссией не было установлено, то излишки имущества, выявленные при инвентаризации, отражаются в финансовом результате и приходуются по рыночным ценам на дату инвентаризации.

Подобное отражение в бухгалтерском учете производится по кредиту счета 91-1 "Прочие доходы" в корреспонденции со счетами, соответствующими выявленным излишкам (например: 01, 10, 41, 50).

Рассмотрим ряд примеров:

- в результате проведенной инвентаризации выявлен неучтенный прибор (аккумулятор) стоимостью 28000 рублей. В бухгалтерском учете будут сделаны следующие записи:

| № п/п |

Операция | Д-т | К-т | Сумма |

|---|---|---|---|---|

| 1 | Прибор оприходован в составе МПЗ | 10 (07, 41) | 91-1 | 28000 |

- выявлено неучтенное основное средство (станок) стоимостью 150000 рублей:

| № п/п |

Операция | Д-т | К-т | Сумма |

|---|---|---|---|---|

| 1 | Станок оприходован в составе ОС | 01 (04) | 91-1 | 150000 |

- выявлена неучтенная наличность в кассе в сумме 1500 рублей:

| № п/п |

Операция | Д-т | К-т | Сумма |

|---|---|---|---|---|

| 1 | Оприходована наличность | 50 | 91-1 | 1500 |

Важно не забывать, что излишки, выявленные при инвентаризации, приходуются:

- по рыночной стоимости;

- на дату инвентаризации.

Кроме того, организациям необходимо учитывать, что в налоговом учете излишки по результатам инвентаризации следует отражать во внереализационных доходах.

Для обеспечения достоверности данных бухгалтерского учета и бухгалтерской отчетности организации обязаны проводить инвентаризацию имущества и обязательств, в ходе которой выявляется фактическое наличие соответствующих объектов, которое сопоставляется с данными регистров бухгалтерского учета.

Случаи, сроки и порядок проведения инвентаризации, а также перечень объектов, подлежащих инвентаризации, определяются организацией, за исключением случаев, когда проведение инвентаризации обязательно (ч. 1, 2, 3 ст. 11 Федерального закона от 06.12.2011 N 402-ФЗ "О бухгалтерском учете", п. 26 Положения по ведению бухгалтерского учета и бухгалтерской отчетности в Российской Федерации, утвержденного Приказом Минфина России от 29.07.1998 N 34н).

Выявленные при инвентаризации расхождения между фактическим наличием товаров и данными регистров бухгалтерского учета подлежат регистрации в бухгалтерском учете в том отчетном периоде, к которому относится дата, по состоянию на которую проводилась инвентаризация (ч. 4 ст. 11 Федерального закона N 402-ФЗ).

Бухгалтерский учет излишков

Выявленные в результате проведенной инвентаризации излишки объектов основных средств, материально-производственных запасов, денежных средств и иных активов принимаются к бухгалтерскому учету.

При этом активы, отличные от денежных средств, принимаются к учету по текущей рыночной стоимости (пп. "а" п. 28 Положения по ведению бухгалтерского учета и бухгалтерской отчетности, п. 36 Методических указаний по бухгалтерскому учету основных средств, пп. "а" п. 29 Методических указаний по бухгалтерскому учету материально-производственных запасов, п. 3.3, абз. 2 п. 5.1 Методических указаний по инвентаризации).

Таким образом, излишек имущества приходуется по рыночной стоимости на дату проведения инвентаризации и у коммерческой организации соответствующая сумма зачисляется на финансовые результаты.

То есть в той же сумме в бухгалтерском учете признается прочий доход, который отражается по кредиту счета 91 "Прочие доходы и расходы", субсчет 91-1 "Прочие доходы" (п. 7 ПБУ 9/99, Инструкция по применению Плана счетов).

При инвентаризации выявлены излишки

Приняты к учету активы, выявленные при инвентаризации (отражены излишки, выявленные при инвентаризации)

01, 03, 07, 08, 10, 11, 20, 41, 43, 50 и др.

Ведомость учета результатов, выявленных инвентаризацией

Налоговый учет излишков

Налог на прибыль

Согласно п. 20 ст. 250 НК РФ доход в виде стоимости излишков материально-производственных запасов и прочего имущества, которые выявлены в результате инвентаризации, признается внереализационным доходом.

Как следует из п. 5 ст. 274 НК РФ, внереализационные доходы, полученные в натуральной форме, учитываются при определении налоговой базы с учетом положений ст. 105.3 НК РФ, то есть по рыночной цене.

Таким образом, в налоговом учете стоимость излишков материально-производственных запасов включается в состав внереализационных доходов на основании п. 20 ст. 250 НК РФ по рыночной стоимости на основании ст. 105.3 НК РФ.

Если в результате инвентаризации выявлено основное средство, то его первоначальная стоимость определяется как сумма, в которую оценено такое имущество в соответствии с п. 20 ст. 250 НК РФ.

Эта же сумма будет отражена в составе внереализационных доходов.

То есть для целей налогообложения прибыли выявленные по результатам инвентаризации основные средства в налоговом учете учитываются по рыночной стоимости и относятся к амортизируемому имуществу (Письмо Минфина России от 06.06.2008 N 03-03-06/4/42).

При этом амортизационная премия по такому основному средству не учитывается в расходах в связи с тем, что отсутствуют капитальные вложения на его создание или приобретение (Письмо Минфина России от 29.12.2009 N 03-03-06/1/829).

Исходя из абз. 2 п. 2 ст. 254 НК РФ стоимость МПЗ, прочего имущества в виде излишков, выявленных в ходе инвентаризации, определяется как сумма дохода, учтенного налогоплательщиком в порядке, предусмотренном п. 20 ст. 250 НК РФ.

Таким образом, при реализации или при использовании в производстве этих МПЗ в составе материальных расходов отражается их стоимость.

Налог на добавленную стоимость (НДС)

По факту выявления излишков объект налогообложения, предусмотренный ст. 146 НК РФ, не возникает. Также не начисляется НДС при передаче излишков, выявленных при инвентаризации, в производство (Письмо Минфина России от 01.09.2005 N 03-04-11/218).

В случае дальнейшей реализации выявленных при инвентаризации излишков НДС начисляется в общем порядке.

Налог на имущество

Согласно п. 1 ст. 374 НК РФ обложению налогом на имущество организаций подлежит движимое и недвижимое имущество, учитываемое на балансе в качестве объектов основных средств в порядке, установленном для ведения бухгалтерского учета (если иное не предусмотрено ст. ст. 378, 378.1 и 378.2 НК РФ).

Исходя из п. 28 Положения по ведению бухучета выявленные при инвентаризации излишки имущества приходуются по рыночной стоимости на дату проведения инвентаризации.

Если обязательная инвентаризация проводилась в конце года перед составлением годовой бухгалтерской отчетности, логично было бы предположить, что объекты ОС, обнаруженные в ходе инвентаризации, должны включаться в базу по налогу на имущество после постановки на учет.

Однако есть Письмо Минфина России от 06.06.2008 N 03-03-06/4/42, где сказано, что выявленные в ходе инвентаризации имущества активы, отвечающие критериям основных средств, установленным п. 4 ПБУ 6/01 "Учет основных средств", и отраженные в сличительной ведомости по состоянию, к примеру, на 1 декабря текущего года, подлежат налогообложению с 1 января этого года.

В этом же Письме разъясняется, что, если рыночная стоимость выявленных при инвентаризации основных средств определилась после проведенной в начале следующего года оценки, организация обязана представить уточненную налоговую декларацию (расчет) по налогу на имущество за соответствующий налоговый (отчетный) период начиная с налоговой декларации за тот год, когда проводилась инвентаризация.

Остались еще вопросы по бухучету и налогам? Задайте их на бухгалтерском форуме.