Вопрос-ответ по теме

Вопрос

Что такое признак предмета расчета и что делать если не задан признак предмета расчета?

Ответ

Главный бухгалтер федеральной розничной сети РАДИОТЕХНИКА, Анна Скриганюк

Одно из интересных нововведений законодателя – это обязанность продавца указывать в кассовом чеке значения реквизита «признак предмета расчета».

Признак предмета расчета в кассовом чеке представляет собой наименование (описание) товара, работы, услуги, платежа, выплаты, иного предмета расчета.

Вот перечень наиболее распространенных из них:

– реализуемый товар, за исключением подакцизного товара (наименование и иные сведения, описывающие товар) – «ТОВАР» или «Т»;

– выполняемая работа (наименование и иные сведения, описывающие работу); – «РАБОТА» или «Р»;

– оказываемая услуга (наименование и иные сведения, описывающие услугу); – «УСЛУГА» или «У»;

– аванс, задаток, предоплата, кредит, взнос в счет оплаты, пени, штраф, вознаграждение, бонус и иной аналогичный предмет расчета – «ПЛАТЕЖ» или «П», «ВЫПЛАТА» или «В»;

– вознаграждение пользователя, являющегося платежным агентом (субагентом), банковским платежным агентом (субагентом), комиссионером, поверенным или иным агентом – «АГЕНТСКОЕ ВОЗНАГРАЖДЕНИЕ» или «АВ»

Указанный Приказ зарегистрирован в Министерстве юститции России 13.04.2017 (№ 46361), опубликован 14.04.2017 на официальном интернет-портале правовой информации, вступил в силу 25.04.2017.

Его целью является попытка законодателя контролировать не только объем реализованных товаров (работ, услуг), но также осуществлять более детальный анализ проводимых расчетов.

Список реквизитов для включения в чек представлен в Законе № 54-ФЗ. Изначально было определено 7 обязательных реквизитов. Позже были внесены поправки, и теперь насчитывается 24 таких реквизита.

Кроме того, с 1 января 2019 года версия ФФД 1.0 утратила законную силу, и ее применение недопустимо. Необходимо использовать ККТ с форматом 1.05 и 1.1. Они включают большее количество данных, поэтому иногда возникает путаница с тем, как верно оформить ту или иную операцию. Сегодня мы расскажем о ключевых реквизитах и особенностях их употребления.

Способ расчета в кассовом чеке: что это, когда используется

Реквизит «признак способа расчета» указывает, какая схема оплаты была использована при заключении сделки. Список его значений опубликован в Приказе ФНС № ММВ-7-20/229@. Впоследствии документ был изменен Приказом № ММВ-7-20/207@. После обновления перечень выглядит так:

Рассмотрим несколько примеров того, как правильно установить признак способа расчета в кассовом чеке.

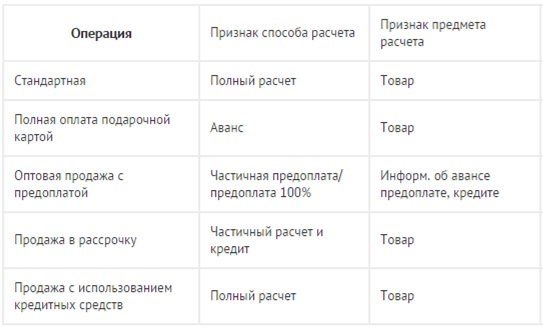

Продажа с предоплатой

Покупатель приобретает мебель и перечисляет всю сумму заранее (до поставки). Чек выбивается два раза:

- Когда поступает предоплата – «Предоплата 100 %».

- По факту передачи товара заказчику – «Полный расчет».

Подпишись на наш канал в Яндекс Дзен – Онлайн-касса!

Получай первым горячие новости и лайфхаки!

Продажа с предоплатой частями

Клиент приобретает мебель и часть ее стоимости отдает сразу, а часть – после того, как мебель была доставлена ему домой. Чек печатается дважды:

- При внесении части стоимости – «Предоплата» на внесенную сумму.

- Когда шкаф передан покупателю – «Полный расчет» на сумму доплаты.

Если вносится аванс

Если в счет будущих покупок вносится аванс, и неизвестно, какие именно товары и в каком объеме впоследствии будут заказаны, то употребляем в кассовом чеке признак оплаты «Аванс». Например, когда речь идет о подарочных картах.

Допустим, клиент покупает подарочный сертификат. Через некоторое время другой клиент пользуется этим сертификатом при покупке товара – часть суммы оплачивает наличными, а остаток – с сертификата. Пробиваем два раза:

- При продаже карты – «Аванс».

- При оформлении продаж – «Полный расчет».

1. Задай вопрос нашему специалисту в конце статьи.

2. Получи подробную консультацию и полное описание нюансов!

3. Или найди уже готовый ответ в комментариях наших читателей.

Рассрочка без первоначального взноса

Индивидуальный предприниматель покупает офисную технику с отсрочкой платежа. Деньги перечисляет через 2 недели после доставки. Оформляем следующим образом:

- Когда передается товар – «Передача в кредит».

- Когда поступили все средства – «Оплата кредита».

Рассрочка и первоначальный взнос

Если покупатель вносит деньги частично, а долг намерен погасить на протяжении нескольких месяцев, осуществляя ежемесячные платежи, то будет так:

- Когда товар передается клиенту – отметка «Частичный расчет и кредит».

- Ежемесячно каждый раз при внесении доли задолженности ставится «Оплата кредита».

Для ККТ, работающих с ФФД 1.1 и 1.05, «Признак способа расчета» в кассовом чеке обязателен.

Признак расчета в кассовом чеке: классификация и назначение

Имеет 4 категории:

- приход;

- возврат прихода;

- расход;

- возврат расхода.

Каждое из значений признака расчета в кассовом чеке употребляется в строго определенном случае.

Когда оформлять «Приход»

Выбивается при поступлении денег от покупателя. Но есть некоторые отличия:

Когда нужен «Возврат прихода»

При возврате клиенту аванса или предоплаты, или если он отказался от приобретенного ранее товара. Оформляем так:

Когда пробивать кассовый чек с признаком «Расход»

Это делается при выдаче средств (обычно при выкупе чего-либо у населения).

Когда в кассовом чеке указывается признак «Расход» – при скупке:

- украшений в ломбардах;

- подержанных автомобилей для их перепродажи;

- металлолома, макулатуры и стеклотары;

- книг у физических лиц букинистическим магазином.

Кассовый чек с признаком «Расход» также печатается в точках лотерейной торговли – при выдаче денег лицу, купившему выигрышный билет.

Когда применять «Возврат расхода»

При получении от покупателя средств, ранее выданных ему. Стандартная ситуация для ломбардов, когда выкупается обратно заложенное ювелирное изделие.

Чек коррекции – какой признак расчета выбрать?

Такой чек формируется, если ранее был совершен платеж без ККТ или с нарушением закона. Кассир или владелец кассы может сам обнаружить и устранить ошибку, проведя коррекцию, или сделать это по предписанию, полученному от ФНС.

На ККТ с различными ФФД чеки коррекции отличаются – указываются разные признаки расчета (объяснение дается в письме ФНС № ЕД-4-20/15240@).

Если при осуществлении платежей не применялась ККТ:

- Для ФФД 1.05 – при получении средств ставим «Приход», при выплате – «Расход».

- Для ФФД 1.1 – «Приход» и «Расход» указываем аналогично ФФД 1.05, если возвращают покупку – указываем «Возврат прихода», если клиент вернул средства, выданные ему ранее – «Возврат расхода».

Если в чеке имеется ошибка (например, неверно поставлен НДС) – одинаково для ФФД 1.05 и ФФД 1.1: создаем чек «Возврат прихода», идентичный некорректному, и формируем чек «Приход».

Исправлять ошибку именно на том устройстве, где она была допущена, или которое ранее не использовалось – необязательно. Законодательство РФ к этому не обязывает. Организация или ИП могут сформировать коррекционный документ на любом принадлежащем им кассовом аппарате, если он зарегистрирован и работает с соблюдением всех норм.

Признак предмета расчета в кассовом чеке: что означает

Это обозначение появилось, начиная с ФФД 1.05. Используется для обозначения товаров, платежей и т. д.

- Товар (с которого не взимается акцизный сбор) – «ТОВАР» или «Т».

- Товары, являющиеся объектами налогообложения по акцизам – «ПОДАКЦИЗНЫЙ ТОВАР» или «АТ».

- Платеж/выплата (бонусы, аванс, штрафы, различные виды вознаграждений, задаток и др.) – «ПЛАТЕЖ» или «П», «ВЫПЛАТА» или «В».

- Услуга – «УСЛУГА» или «У».

- Работа – «РАБОТА» или «Р».

Полный перечень признаков предмета расчета в кассовом чеке приводится в Приказе № ММВ-7-20/207@.

Фискальный признак кассового чека (документа): как формируется, что делать при ошибке

Кратко обозначается ФПД и представляет собой цифровой код, определяющий характеристики осуществленного расчета при отправке данных ОФД и в налоговую.

Формируется фискальным накопителем на основании следующей информации, указанной при регистрации:

- ИНН пользователя;

- ИНН ОФД, с которым заключен договор;

- номера кассы – регистрационного и заводского;

- даты регистрации с указанием точного времени;

- порядкового номера чека.

Если налоговая служба отказала в регистрации по причине того, что фискальный признак кассового чека некорректный, проверьте, совпадают ли вышеперечисленные пункты в отчете о регистрации и в самом чеке.

В регистрации также может быть отказано, если ИП или организация не завершили регистрационные процедуры в течение суток с момента получения регистрационного номера.

Частые ошибки, которые допускаются при регистрации:

- На кассе неправильно выставлены настройки времени и даты (например, 2000 год).

- На чеке диагностики заводской номер устройства отличается от номера, который был указан в заявке на регистрацию.

- Неточности в регистрационном номере, ИНН пользователя и ИНН ОФД.

Что делать:

Будьте внимательны при введении всех данных. Откорректировать их, когда они уже добавлены в ФН, нельзя, и фискальный накопитель придется менять. Закрыть его в штатном режиме невозможно – нужно выполнить аварийное закрытие.

Заключение

Для различных видов бизнеса чековые реквизиты будут разными. В чеке всегда должны присутствовать так называемые обязательные реквизиты, перечисленные в п. 1 ст. 4.7 Закона № 54-ФЗ. Однако существуют особые случаи, когда они могут отсутствовать (п. 7 ст. 4.7 Закона № 54-ФЗ).

В частности, признака предмета расчета в Законе № 54-ФЗ среди обязательных реквизитов нет (п. 1 ст. 4.7), но он указан в Приказе от 21.03.2017 № ММВ-7-20/229@, и нужно принимать во внимание все новые изменения и дополнения, вносимые в законодательство.

Набор реквизитов и их выбор зависит от предпринимательской деятельности и проводимых операций. Необходимо формировать чеки с учетом этого и в соответствии с требованиями ФНС.

Реквизиты должны быть напечатаны четко и без затруднений читаться в течение не менее полугода со дня распечатки документа в бумажном варианте.

Приказом от 21.03.2017 № ММВ-7-20/229@ (далее – Приказ) ФНС России утвердила дополнительные реквизиты и форматы фискальных документов, обязательные к использованию. Документ ждали давно и с нетерпением, ведь он устанавливает обязательные к применению форматы фискальных документов и касается всех продавцов, которые перешли (готовятся перейти) на онлайн-ККТ.

Утверждение дополнительных реквизитов и форматов фискальных документов потребовалось после вступления 15.07.2016 в силу новой редакции Федерального закона от 22.05.2003 № 54-ФЗ «О применении контрольно-кассовой техники при осуществлении наличных денежных расчетов и (или) расчетов с использованием электронных средств платежа» (далее – Закон № 54-ФЗ). Напомним, что по новым правилам продавцам вместо кассовых аппаратов «старого» образца необходимо использовать онлайн-ККТ с функцией передачи фискальных документов в налоговую инспекцию.

1С:ИТС

Подробный комментарий экспертов 1С к Федеральному закону от 03.07.2016 № 290-ФЗ, который внес поправки в Закон № 54-ФЗ, читайте в справочнике «Комментарии к законам, письмам и решениям судов» в разделе «Юридическая поддержка».

Режимы применения ККТ

При регистрации кассовой техники в налоговом органе необходимо указать, как она будет использоваться. Для этого применяется ряд дополнительных реквизитов, который включает, в том числе, такие реквизиты, как признак применяемой системы налогообложения; признак ККТ для расчетов только в интернете; признак проведения лотереи и др.

Новую кассовую технику можно применять в нескольких режимах (п. 2 Приложения № 2 к Приказу). Они используются при описании формата фискальных данных:

- автономный режим – режим функционирования ККТ, не предусматривающий передачу ФД в налоговые органы в электронной форме через оператора фискальных данных (ОФД). Такой режим возможен, если ККТ используется в отдаленной от сетей связи местности (п. 7 ст. 2 Закона № 54-ФЗ);

- режим передачи данных – режим функционирования ККТ, предусматривающий обязательную передачу ФД в налоговые органы в электронной форме через ОФД;

- автоматический режим – режим применения ККТ в составе автоматического устройства для расчетов при осуществлении расчетов с покупателем (клиентом) в автоматическом режиме с применением ККТ без участия уполномоченного лица организации или индивидуального предпринимателя (кассира).

Форматы фискальных документов

Фискальный документ – это фискальные данные, представленные по установленным форматам на бумажном носителе и (или) в электронной форме (ст. 1.1 Закона № 54-ФЗ) – информация, которую получает налоговый орган от налогоплательщика.

Приказ утверждает три версии форматов фискальных документов (ФФД) – 1.0, 1.05 и 1.1 (Таблица 3). Согласно пункту 2 Приказа формат 1.0 утрачивает силу с 01.01.2019.

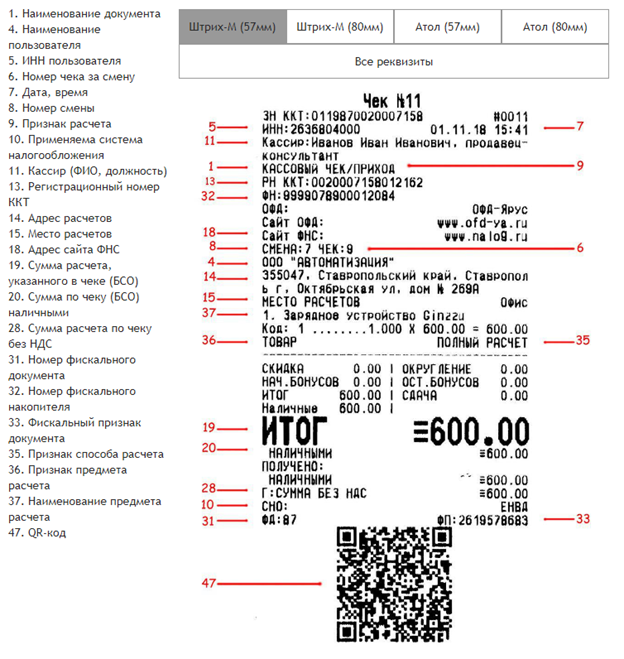

В Таблице 4 Приложения № 2 к Приказу приведен общий перечень реквизитов фискальных документов, более 100 наименований. Основные реквизиты устанавливаются Законом № 54-ФЗ, дополнительные – Приказом.

Приказом предусмотрено 11 фискальных документов (Таблица 6). Каждому фискальному документу соответствует свой набор реквизитов:

- Отчет о регистрации (Таблица 7).

- Отчет об изменении параметров регистрации (Таблица 7, 8).

- Отчет об открытии смены (Таблица 17).

- Отчет о текущем состоянии расчетов (Таблица 18).

- Кассовый чек (Таблица 19).

- Кассовый чек коррекции (Таблица 30).

- Бланк строгой отчетности (БСО) (Таблица 19).

- Бланк строгой отчетности коррекции (Таблица 30).

- Отчет о закрытии смены (Таблица 32).

- Отчет о закрытии фискального накопителя (Таблица 33).

- Подтверждение оператора (Таблица 34).

Как видно, кассовый чек и БСО, а также кассовый чек коррекции и бланк строгой отчетности коррекции имеют одинаковый состав реквизитов (см. Таблицы 19 и 30).

Некоторые фискальные документы могут быть сформированы и в печатном виде, и в электронном. При этом состав реквизитов ФД может различаться (см., например, Таблицу 5 Приказа). Необходимость указания в документах того или иного реквизита зависит от версии формата фискального документа (п. 3 Приложения № 1 к Приказу).

Что нового в реквизитах кассового чека (БСО)

Наиболее распространенными фискальными документами являются кассовый чек и бланк строгой отчетности.

Среди новых реквизитов кассового чека (БСО) можно, к примеру, выделить:

- телефонный или электронный адрес покупателя (Тег* 1008);

- предмет расчета (Тег 1059);

- признак предмета расчета (Тег 1212);

- признак расчета (Тег 1054);

- признак способа расчета (Тег 1214).

Если покупателю (клиенту) кассовый чек (БСО) передается в электронной форме, то должны указываться абонентский номер покупателя или адрес его электронной почты (Тег 1008).

В чеке (БСО) должна быть информация о применяемой системе налогообложения (Тег 1055).

Обратите внимание, если при постановке кассы на учет в налоговом органе можно указать несколько применяемых систем налогообложения, то в кассовом чеке (БСО) должна быть указана только одна из них (Тег 1055) (см. Таблицу 5).

Остановимся подробнее на новых реквизитах предмет расчета; признак предмета расчета; признак расчета; признак способа расчета.

. «Предмет расчета» и «Признак предмета расчета»

В соответствии с Таблицей 20 реквизит «предмет расчета» (Тег 1059) представляет собой наименование (описание) товара, работы, услуги, платежа, выплаты, иного предмета расчета. Включает такие данные, как «признак предмета расчета»; «признак способа расчета; данные поставщика и его ИНН; наименование предмета расчета, единица измерения, количество; код товарной номенклатуры; цена за единицу предмета расчета с учетом скидок и наценок; сведения о НДС – размер НДС за единицу предмета расчета, ставка, сумма НДС за предмет расчета; стоимость предмета расчета с учетом скидок и наценок; дополнительный реквизит предмета расчета.

Одно из интересных нововведений законодателя – обязанность продавца указывать в кассовом чеке значения реквизита «признак предмета расчета» (Тег 1212).

Признак предмета расчета характеризует именно предмет расчета (товар, работу, услугу, платеж, выплату, иной предмет расчета) и может принимать 13 значений (Таблица 29). Наиболее распространенные из них:

- реализуемый товар, за исключением подакцизного товара (наименование и иные сведения, описывающие товар) – «ТОВАР» или «Т»;

- реализуемый подакцизный товар (наименование и иные сведения, описывающие товар) – «ПОДАКЦИЗНЫЙ ТОВАР» или «АТ»;

- выполняемая работа (наименование и иные сведения, описывающие работу) – «РАБОТА» или «Р»;

- оказываемая услуга (наименование и иные сведения, описывающие услугу) – «УСЛУГА» или «У»;

- аванс, задаток, предоплата, кредит, взнос в счет оплаты, пени, штраф, вознаграждение, бонус и иной аналогичный предмет расчета – «ПЛАТЕЖ» или «П», «ВЫПЛАТА» или «В»;

- вознаграждение пользователя, являющегося платежным агентом (субагентом), банковским платежным агентом (субагентом), комиссионером, поверенным или иным агентом – «АГЕНТСКОЕ ВОЗНАГРАЖДЕНИЕ» или «АВ».

. «Признак расчета» и «Признак способа расчета»

Эти реквизиты характеризуют сам произведенный расчет. Реквизит «признак расчета» (Тег 1054) может принимать значения:

- приход – при получении средств от покупателя (клиента), например, получение оплаты за проданные товары;

- возврат прихода – возврат покупателю (клиенту) средств, полученных от него, например, выдача покупателю денег при возврате им товара;

- расход – выдача средств покупателю (клиенту), например, при сдаче металлолома,

- возврат расхода – получение средств от покупателя (клиента), выданных ему; например, если лицо забирает обратно сданный металлолом.

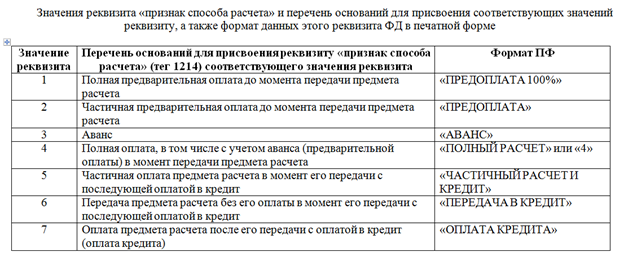

Оплату характеризует еще один реквизит чека – «признак способа расчета» (Тег 1214), у него 7 значений:

1. Полная предварительная оплата до момента передачи предмета расчета – значение «ПРЕДОПЛАТА 100 %» или «1»;

2. Частичная предварительная оплата до момента передачи предмета расчета – «ПРЕДОПЛАТА» или «2»;

3. Аванс – «АВАНС» или «3»;

4. Полная оплата, в том числе с учетом аванса (предварительной оплаты) в момент передачи предмета расчета – «ПОЛНЫЙ РАСЧЕТ» или «4»;

5. Частичная оплата предмета расчета в момент его передачи с последующей оплатой в кредит – «ЧАСТИЧНЫЙ РАСЧЕТ И КРЕДИТ» или «5»;

6. Передача предмета расчета без его оплаты в момент его передачи с последующей оплатой в кредит – «ПЕРЕДАЧА В КРЕДИТ» или «7»;

7. Оплата предмета расчета после его передачи с оплатой в кредит (оплата кредита) – «ОПЛАТА КРЕДИТА» или «9».

Как видно, понятия «предоплата» и «аванс» для целей применении ККТ теперь различаются. Под предоплатой понимается получение от покупателя денежных средств за определенный товар (работу, услугу) до момента его передачи. Аванс представляет собой получение денежных средств от покупателя, когда поставляемый товар (работа, услуга) неизвестен.

В заключение

Указанный Приказ зарегистрирован в Минюсте России 13.04.2017 (№ 46361), опубликован 14.04.2017 на официальном интернет-портале правовой информации, вступил в силу 25.04.2017. Безусловно, его целью является попытка законодателя контролировать не только объем реализованных товаров (работ, услуг), но также осуществлять более детальный анализ проводимых расчетов.

Все преимущества и недостатки нового порядка пользователи ККТ смогут оценить уже совсем скоро. Для большинства налогоплательщиков срок перехода на онлайн-ККТ – с 01.07.2017.

1С:ИТС

О сроках перехода на онлайн-ККТ в зависимости от вида деятельности и системы налогообложения см. в справочнике «Контрольно-кассовая техника» в разделе «Юридическая поддержка».

В решения «1С:Предприятие 8» в соответствии с утвержденным приказом ФНС России от 21.03.2017 № ММВ-7-20/229@ необходимые изменения в части поддерживаемого функционала внесены с выходом очередных версий. О сроках реализации можно узнать в «Мониторинге изменений законодательства».

От редакции. Во всех регионах страны квалифицированные партнеры фирмы «1С», хорошо знающие актуальное законодательство и имеющие опыт работы с контрольно-кассовой техникой, оказывают поддержку при переходе на новый порядок применения ККТ и подключения к ОФД. Подробнее см. на сайте в разделе «Центры компетенции по 54-ФЗ».