Итак, что же такое расчетный чек Сбербанка России? Расчетный чек, это именной денежный документ, удостоверяющий право клиента на получение рублевой денежной наличности в любом структурном подразделении Сбербанка России. Расчетный чек выдается клиенту на сумму от 10 руб. до 100 тыс. руб., кратную 10. И количество чеков не ограничивается.

Срок действия расчетного чека – 4 месяца с момента его выписки. А если срок действия расчетного чека истек, а чек еще не использован и вы еще в пути? Не беспокойтесь, оплата наличными деньгами, либо зачисление на счет по вкладу суммы расчетного чека, предъявленного к оплате по истечению срока его действия, производится по письменному заявлению его владельца, правда, только после получения разрешения от структурного подразделения, выписавшего расчетный чек. А разрешение на оплату выдается, если расчетный чек не значится как оплаченный ранее и не значится как заявленный на утрату. В этом случае придется подождать ответа и, как нерадивому клиенту, все расходы Сбербанка по запросу разрешения оплатить из собственного кармана.

Как получить расчетный чек? Для получения расчетного чека необходимо обратиться в любое структурное подразделение Сбербанка России, предъявив документ, удостоверяющий личность. Выдача расчетного чека осуществляется непосредственно в момент обращения клиента в филиал как за счет внесения клиентом наличных денег в кассу банка, так и путем списания средств с его счетов по вкладам.

На кого может осуществляться оформление (выписка) расчетного чека:

- на имя клиента банка,

- по желанию клиента, расчетный чек может быть выписан на имя другого физического лица (доверенного лица). Для этого, банк должны посетить оба человека и предъявить документы, удостоверяющие их личность,

- чек может быть выписан на клиента, но одновременно клиент может нотариально оформить доверенность по оплате чека на своего представителя. В такой доверенности обязательно должны быть указаны следующие реквизиты – номер и серия расчетного чека, сумма чека. Срок доверенности устанавливается по законодательству.

- выдача расчетного чека не осуществляется на юридическое лицо.

- выдача расчетного чека не осуществляется на предъявителя. Именной, он и есть именной.

Как использовать расчетный чек Сбербанка России? Использование (оплата) расчетного чека осуществляется в момент обращения в Сбербанк или предприятие, принимающее к оплате расчетные чеки Сбербанка. Прием к оплате расчетного чека осуществляется только при предъявлении документа, удостоверяющего личность клиента.

Расчетный чек Сбербанка России можно использовать для следующих целей:

- Для получения наличных денежных средств по чеку в любом структурном подразделении Сбербанка России;

- Для зачисления суммы чека на вклад в любом филиале Сбербанка России;

- При расчетах с организациями за купленные товары или оказанные услуги, но только с теми организациями, которые имеют договорные отношения со Сбербанком о приеме расчетных чеков.

Положительными свойствами расчетного чека, оформляемого при отправлении в дорогу, являются следующие моменты:

- это именной денежный документ и денежную наличность по нему можно получить только при предъявлении документа, удостоверяющего личность клиента, на которого он выписан. В связи с чем, выдача наличных денежных средств в отделениях Сбербанка, по ворованному дорожному чеку невозможна или, по крайней мере, затруднительна.

- для удобства в использовании, можно выписать неограниченное количество чеков и на различные суммы в диапазоне от 10 руб. до 100 тыс. руб., кратностью в 10.

- территориальные филиалы Сбербанка имеются во всех регионах России. Структурные подразделения (филиалы и сберкассы) есть практически во всех городах, а также в поселках городского типа и даже в отдельных деревнях, что значительно упрощает получение денег по чеку.

- Возможность осуществления блокировки выдачи разрешения на оплату расчетного чека в случае его утери.

Могут быть и сложности в использовании расчетного чека, так:

- Оплата чека, выписанного на сумму 30 000 руб. и более осуществляется только после получения подтверждения от структурного подразделения, выдавшего расчетный чек. И кто может ответить клиенту, какова будет фактическая скорость этой процедуры запроса-ответа?

- Если вы хотите получить по чеку сразу большую сумму наличных денег в филиале Сбербанка в день обращения, то вас может также ожидать разочарование, так как получение больших сумм наличных денег необходимо заказывать заранее. В кассе филиала Сбербанка просто может не оказаться нужной вам суммы наличности.

- Получить перечень организаций, которые принимают расчетные чеки в уплату за купленные товары или оказанные услуги, в филиале, который выписывает чеки, проблематично. Готового списка организаций с адресами, по нужной вам территории России, в филиалах просто нет.

- Филиалы Сбербанка не работают в выходные и праздничные дни, следовательно, о получении наличных денежных знаков надо заботиться всегда заблаговременно.

Теперь о стоимости услуг Сбербанка по обслуживанию расчетного чека. Эту информацию на сайте Сбербанка Росси не найти, и в рекламных буклетах о расчетных чеках – она тоже бывает не всегда. Информация нашлась только в настольной рекламной папке одного из филиалов Сбербанка. Итак, стоимость услуг Сбербанка России по оформлению и использованию расчетных чеков складывается из следующих затрат клиента:

- 0,5 % от суммы чека – за выдачу расчетного чека Сбербанка России. Эта сумма оплачивается клиентом в момент выдачи чека клиенту в подразделении банка по месту проживания клиента. В принципе, это небольшой процент за безопасность.

- 0,5 % от суммы чека – берется за выдачу наличных денежных средств или за зачисление суммы чека на счет по вкладу. Услуга берется в момент оплаты расчетного чека, то есть в дороге, и это надо учитывать в своих расходах. В принципе, сумма тоже небольшая. Но в этой услуге Сбербанка есть один странный парадокс. Если вы вернулись домой из путешествия и привезли назад неиспользованный чек, то не надейтесь на то, что возврат безналичных денег по чеку на ваш депозитный счет будет вам осуществлен бесплатно. Стоимость услуги по зачислению денежной наличности на счет по вкладу взимается в любом подразделении Сбербанка, и даже в том, которое выписало вам этот чек.

- компенсация фактических затрат Сбербанка, связанных с получением разрешения на оплату просроченного более 4 месяцев расчетного чека.

С условиями оплаты расчетного чека, а также перечнем организаций, с которыми у банка заключены договора на оплату товаров и услуг посредством расчетного чека Сбербанка России, Вас подробно должны ознакомить при выдаче расчетного чека, о чем гласит реклама Сбербанка!

Ну а если вдруг вам не повезло, и вы потеряли расчетный чек, или еще хуже, его у вас выкрали в дороге? Что в таком случае можно предпринять? Так как вся полнота ответственности за сохранность расчетного чека лежит на вас (на клиенте банка), то вы и должны очень оперативно оповестить об утрате расчетного чека Структурное подразделение Сбербанка, выписавшее вам чек. Оповещение можно производить телеграммой, заказным письмом, или любым другим доступным способом. Это делается для осуществления банком блокировки оплаты чека. В уведомлении необходимо указать реквизиты утерянного чека (Ф.И.О. держателя, № и серия чека, сумма). Как можно это сделать, если чека уже нет! Поэтому, реквизиты расчетных чеков надо выписать на отдельный лист бумаги или в блокнот и хранить их в дороге отдельно от чеков. Это мера предосторожности вам не повредит.

Данная заметка, может быть полезна тем, кого интересуют: расчетные чеки и расчетные чеки Сбербанка. И если описание этого вида хранения денежных средств во время поездок и путешествий вас заинтересовало, и вы им воспользуетесь, то я желаю вам только удачи.

Комментарии 3 Комментирование отключено

Согласно Федеральному закону от 26.07.2017, запрещающему продажу ценных бумаг на предъявителя, Сбербанк прекратил продажу сберегательных сертификатов и их прием на хранение с 1 июня 2018 года.

Сберегательный сертификат – это банковский продукт, аналогичный вкладам. Это — ценная бумага, которая удостоверяет обязательства банка по выплате некой суммы денег физическому лицу.

Сберегательный сертификат на предъявителя в Сбербанке

Этот тип вложений пользовался высоким спросом на финансовом рынке. По ней проценты выше, нежели у обычных вкладов. В прошлом году в обращении было двадцать шесть тысяч бланков, на общую сумму четырнадцать с половиной миллиардов рублей.

Так выглядит ценная бумага

Так выглядит ценная бумага

Связано это с тем, что:

-

Документ до востребования оформляется в короткий срок Бумаги можно передать третьей стороне – физическому лицу Бумаги для оплаты предоставить возможно в любое время, в том числе и ранее указанного срока Удобен для хранения большой суммы

Куда вложить денежные средства, чтобы они работали? Один из популярных вопросов. Вкладывать деньги в акции и инвестиции требуют не только постоянного контроля, но и специальных знаний. Вкладывать деньги в драгоценные металлы, можно, но фиксированный доход такое вложение не принесет.

Лицевая сторона ценной бумаги

Лицевая сторона ценной бумаги

Обратная сторона ценной бумаги

Обратная сторона ценной бумаги

В банке есть возможность вложить деньги по нескольким направлениям:

-

Сертификаты – выплачивается максимальная ставка – 10%. Депозиты – это тевклады, которые застрахованы и в случае, закрытия финансовой организации вы сможете вернуть свои средства. Но прибыли принесет меньше.

Особенности денежного сертификата Сбербанка

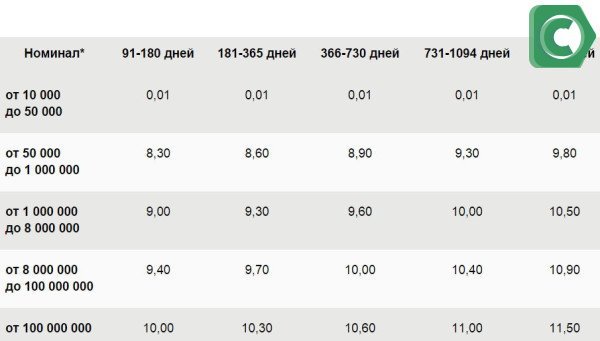

Ценная бумага выпускается сроком от трех месяцев до трех лет, в рублях. Продлить срок действия нельзя, возможно обналичить один и оформить следующую. Проценты будут начисляться при сумме минимум в 10 тыс. руб. по ставке. Клиент может определить самолично количество оформленных документов, срок действия и цену. Если клиент предъявляет его раньше окончания срока действия к оплате, то по ставке «До востребования».

Ценную бумагу можно передать третьей стороне, основное условие – актуальный срок действия.

Это является большим преимуществом этого вида вкладов, часто банк идет навстречу клиентам и оформляет документ на гораздо большую сумму, чем это предусмотрено правилами.

Часто такие виды вкладов использовались в коррупционных схемах. Анонимные транзакции позволяли обходить законодательные нормы, что могло быть использовано в преступных целях. Известны частые случаи мошенничества с использованием неименного документа. Эти факты легли в основу отмены сберегательных сертификатов на предъявителя.

Особенности ценной бумаги

Особенности ценной бумаги

Проценты по сберегательному сертификату

Так как страхование сумм при подобном вкладе не предусмотрено (подробнее об этом далее в статье), то это позволяет увеличить процент для такого вида вложений.

Размер процентных ставок

Размер процентных ставок

Как оформить сертификат на предъявителя

Для оформления документа необходимо было в отделении банка получить талон на оформление вклада. Далее — предъявить паспорт операционисту, выбрать срок и сумму вложения.

Для оформления вам потребуется паспорт, 5 минут времени и сумма денег для внесения на счет

Для оформления вам потребуется паспорт, 5 минут времени и сумма денег для внесения на счет

Работник банка подготовит бланк сберегательного сертификата и вы сможете пройти в кассу для уплаты суммы вклада, где вам выдадут документ (его корешок с вашей подписью и данными остается у кассира) и чек. Сама процедура получения совершенно не трудоемкая, в отсутствии очереди занимает максимум 5 минут.

В ценных бумагах заполняются все строки и поля без исключения, в противном случае документ будет признан недействительным. Необходимо указать:

-

Наименование Проценты Дата оформления Причина выдачи Сумма вклада – цифрой и прописью Обязательство от банка вернуть денежные средства по требованию Дата востребования Адрес Подписи обеих сторон и печать банка.

По окончании действия документы выплачиваются начисленные проценты, намного выше чем по депозитам. От ценных бумаг с минимальным номиналом десять тысяч рублей особой прибыли не будет, лучше всего, купить один документ на максимально возможную сумму.

Если документ будет предъявлен к оплате раньше срока, то проценты будут равны 0,01.

Варианты сертификатов Сбербанка

Именные сертификаты – это документы, содержащие сведения о личных данных клиента. Их передача третьей стороне происходит посредством уступки права требования. На именном документе на обратной стороне заполняется поле с информацией о личных данных. Если при неоднократной передаче выпадет даже одно звено цепочки, то документ автоматически признается не подлинным.

Сертификат клиент может обналичить в любое удобное для себя время, подарить, завещать, так же к достоинствам можно отнести и еще то, что для передачи документа третьей стороне не требуется юридического оформления действий, потребовать оплату допускается на всей территории Российской Федерации.

Как обналичить сертификат Сбербанка на предъявителя

Как обналичить сертификат Сбербанка на предъявителя

Чтобы получить деньги по ЦБ нужно обратиться в офис Сбербанка с документом и паспортом.

Если бланк ЦБ утерян, то восстанавливается в судебном порядке.

Недостатки сертификатов на предъявителя

По отзывам можно, отметить такие недостатки ценных бумаг:

-

Повышенныйриск, продукт не подлежат страхованию; Если произошла утеря неименного документа, то предъявить его к оплате имеет возможность любой человек; Нельзя пролонгировать срок действия, можно только приобрести новый. При досрочном обналичивании теряется часть дохода.

Если вы приняли решение вложить свои деньги в сертификат Сбербанк, то предъявлять для оплаты бумагу раньше срока не рекомендуется, так как процентная ставка упадет.

Зато оформление не займет много времени и обширного пакета документов – необходим только паспорт гражданина Российской Федерации.

Заключение

С этого года внесено множество поправок в Федеральный закон, касающихся личных финансов россиян. Были отменены сберкнижки, сертификаты на предъявителя. Введение таких изменений позволит государству бороться с коррупцией и преступностью.

Крупнейший банк страны прекратит продажу сберегательных сертификатов. Но будет обслуживать оставшиеся до последнего погашения

Сбербанк с 1 июня прекращает продажу сберегательных сертификатов и их прием на ответственное хранение. Перед введением запрета спрос на будущую «запрещенку» вырос.

С начала лета Сбербанк прекращает продажу сберегательных сертификатов и, соответственно, их прием на ответственное хранение. Об этом Банки.ру сообщили в пресс-службе кредитной организации. Такое решение принято в связи с тем, что с 1 июня 2018 года вступают в силу поправки в Гражданский кодекс, которые исключают возможность реализации ценных бумаг на предъявителя. В преддверии запрета неименных сертификатов спрос на них вырос. Так, если на 1 января 2018 года остаток по сберегательным сертификатам в Сбербанке составлял 360 млрд рублей, то на 1 мая он достиг 386 млрд рублей (+26 млрд рублей за I квартал). Ставки по сертификатам находятся в диапазоне от 4,35% до 6,1% годовых.

«Сертификаты на предъявителя имеют серьезные недостатки»

«Все остальные операции по сертификатам (оплата, выдача ранее принятого на хранение сертификата и другое) продолжат выполняться в полном объеме до тех пор, пока не останется ни одного выданного ранее неоплаченного сертификата. Погасить сертификат можно в большинстве офисов. В случае если сертификат на руках, его можно погасить за один визит в банк. Если сертификат находится на хранении в Сбербанке, необходимо предварительно проинформировать банк о желании его погасить (согласно договору хранения, за 3—5 дней до выдачи) и также за один визит получить деньги», — рассказали в пресс-службе банка.

Напомним, что законопроект, предусматривающий исключение из обращения сберегательных сертификатов на предъявителя, был принят в третьем чтении в апреле текущего года. Отказаться от этой разновидности ценных бумаг было решено в целях борьбы с коррупцией и отмыванием денег.

«С точки зрения законодательства о противодействии коррупции, а также легализации (отмыванию) доходов, полученных преступным путем, и финансированию терроризма сертификаты и сберегательные книжки на предъявителя имеют серьезные недостатки, поскольку позволяют идентифицировать только лицо, которому был выдан сертификат или сберегательная книжка, и предъявителя к погашению, но не иных лиц, участвующих в обороте», — говорилось в пояснительной записке к проекту закона.

Заместитель министра финансов РФ Алексей Моисеев в январе этого года сообщал, что в России выпущено таких сертификатов на предъявителя на сумму порядка 490 млрд рублей.

Пока банки продолжают продавать сертификаты на предъявителя, и ставки по ним более привлекательные, нежели по срочным вкладам.

«Сейчас банки предлагают оформить неименные сберегательные сертификаты на предъявителя. Именной сертификат менее удобен и популярен, так как в случае необходимости права пользования по нему придется оформлять через цессию (переуступку прав). Процентные ставки по сберегательным сертификатам выше, чем по вкладам. Это обусловлено тем, что этот продукт не участвует в системе страхования вкладов, соответственно, банкам не нужно делать отчисления в фонд», — комментирует руководитель направления аналитики вкладов и депозитов Банки.ру Юлия Прошина.

Так, в Сбербанке максимальная ставка по сберегательному сертификату на сегодняшний день составляет 6,1%, а по вкладам — 4,45% годовых.

В банке «Ак Барс» ставки по сберегательным сертификатам достигают 7,5%, а по срочным вкладам — 6% годовых.

Уральский Банк Реконструкции и Развития предлагает по этой ценной бумаге до 7,25%, тогда как по вкладам — до 5,25% годовых.

В ББР Банке можно оформить сберсертификат по ставке до 7%, а вклад — до 6,8% годовых.

«Кроме повышенной ставки, сберегательный сертификат на предъявителя интересен тем, что его можно просто подарить близкому человеку, а также использовать в качестве залога при оформлении кредита», — говорит Юлия Прошина.

В Сбербанке отметили, что наиболее близкими аналогами сберегательных сертификатов в настоящее время являются вклады «Сохраняй», а также периодически предлагаемые промовклады — на данный момент это сезонный вклад ко Дню Победы «Помню. Помогаю» с максимальной ставкой 6% годовых. Будет ли Сбербанк после 1 июня предлагать именные сертификаты, в пресс-службе кредитной организации не комментируют.

Досрочный возврат «безотзывного» сертификата: ЦБ — за, банки — против

Между тем банковское сообщество ведет дискуссию с регулятором по поводу судьбы сберегательных сертификатов, точнее, о возможности их досрочного погашения.

Банк России разработал проект указания «О реквизитах сберегательного (депозитного) сертификата, закрепляющего права владельцев сберегательных (депозитных) сертификатов, выдаваемых на условиях обездвижения». В проекте, в частности, было предложено установить возможность для вкладчика вернуть средства досрочно (даже в случае «безотзывного» сертификата) при условии, что он выплатит кредитной организации некие проценты.

«Возможность предъявления сертификата, содержащего указание на отсутствие права его владельца на получение вклада по требованию, к досрочной оплате была включена в проект указания по предложению отдельных кредитных организаций, поскольку не исключено возникновение ситуаций, при которых вкладчикам, разместившим средства в сберегательные сертификаты, денежные средства будут требоваться оперативно (в связи с неожиданными жизненными ситуациями: смерть или болезнь родственников, крупные покупки и так далее). При этом отказ банков от возврата средств до истечения срока погашения сертификата может негативно восприниматься вкладчиками, снижать их лояльность по отношению к банкам, а в отдельных случаях приводить к росту социальной напряженности в обществе», — такой аргумент привел Центробанк. Во избежание негативных последствий и для повышения привлекательности финансового инструмента было предложено установить возможность для вкладчика вернуть средства досрочно (даже в случае «безотзывного» сертификата) с выплатой банку компенсации за досрочное погашение сертификата.

Это условие не устроило банки, в связи с чем Ассоциация банков России обратилась с письмом в Центробанк. Банкиры написали, что согласны досрочно погашать сертификаты лишь по аналогии с досрочным выкупом векселей.

«В проекте установлено, что вкладчик досрочно предъявляет сертификаты к оплате кредитной организации и при этом уплачивает ей некоторые проценты. Согласно п. 3 ст. 844 ГК РФ у банка отсутствует обязанность погашать такой сертификат вне зависимости от размера уплачиваемой владельцем сертификата суммы. По этой причине положение нуждается в уточнении. Предлагается установить, что по усмотрению банка сертификат может быть оплачен досрочно, при этом сумма, выплачиваемая владельцу сертификата, определяется по соглашению сторон по аналогии с досрочным выкупом векселей. Кроме того, правовая природа процентного платежа владельца сертификата при досрочной оплате остается не определенной. По указанным причинам условие о таком процентном платеже не должно входить в перечень обязательных реквизитов единого сертификата, если условия выпуска сертификатов не предусматривают возможности досрочного погашения в одностороннем порядке», — говорится в письме.

Банк России решил учесть мнение банковского сообщества при доработке нормативного акта. «По нашему мнению, возможность предоставления вкладчику указанного права действительно должна определяться банком в условиях выдачи сертификатов», — к такому выводу пришли в ЦБ.

Маленький рынок с большими возможностями?

Рынок сберегательных сертификатов по своему объему незначителен, но может заметно вырасти, если банки будут предлагать приличную премию к ставке по сравнению с обычными депозитами, говорят опрошенные Банки.ру эксперты.

«Максимальный объем размещенных сертификатов был достигнут в 2016 году (свыше 600 миллиардов рублей). С тех пор эта величина постепенно снижается (до 400 миллиардов рублей в 2018 году). Общий объем привлеченных таким образом средств остается не сопоставимым с масштабом привлечения через традиционные продукты», — указывает заместитель директора группы банковских рейтингов АКРА Валерий Пивень. Для сравнения: к концу 2017 года россияне держали в банках во вкладах около 26 трлн рублей.

«Сберегательные сертификаты являются аналогом банковских вкладов для населения, при этом обладают статусом ценных бумаг финансовой организации и не требуют такого же резервирования в ЦБ и АСВ, как депозиты. В то же время отсутствие сохранности по подобию страхования для вкладов дает банкам возможность давать больший процент своим клиентам. Экономия на резервировании для банка и доверие со стороны клиентов дают ощутимую поддержку для развития этого инструмента в России», — полагает член президиума СРО «МиР» Александр Шустов.

«Рынок сберсертификатов в абсолютном выражении очень мал, поэтому его динамику могут определить действия даже одного-двух не самых крупных банков. Например, чтобы сделать сберсертификат привлекательным, банк может предложить значительную премию к ставке депозита, провести активную маркетинговую кампанию и получить значительный приток средств. И только за счет этого темп прироста всего рынка сберсертификатов окажется двухзначным. Но чтобы компенсировать риск потерь при досрочном предъявлении к погашению и преодолеть консервативное отношение к любым новым инструментам, банкам придется предложить премию не менее 0,5 процентного пункта к ставке вклада на аналогичный срок. Если найдутся банки, которые будут готовы предложить такую премию, рынок сберсертификатов может показать высокие темпы роста», — предполагает начальник отдела валидации «Эксперт РА» Станислав Волков.

«Изначально целью введения данного продукта являлось ограничение способности клиентов изымать средства из кредитных организаций. Фактически, с учетом права физического лица досрочно разорвать договор вклада, все средства данной категории лишь с оговоркой являются срочными, имея больше характер онкольных (по требованию предъявителя. — Прим. Банки.ру) обязательств. Депозитные сертификаты должны были ценой более высокой ставки «закрепить» клиентские средства на счетах банка на заданный срок. Однако развитие системы страхования вкладов, механизмов санации проблемных банков и тому подобного во многом изменили поведение клиентов-«физиков», которые в меньшей степени демонстрируют панические настроения при появлении слухов о возможных неплатежах со стороны кредитных организаций. В результате у банков снижается интерес к привлечению средств по повышенной ставке, что особенно сильно может проявиться в период общего снижения ставок в системе. Кроме того, население активно стало использовать другие инструменты размещения средств, в частности облигации», — заключает Валерий Пивень.